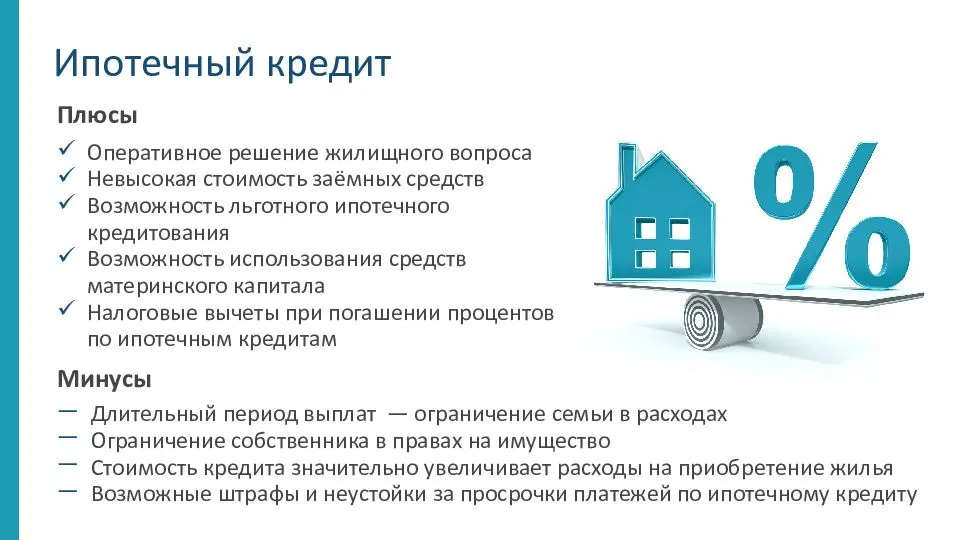

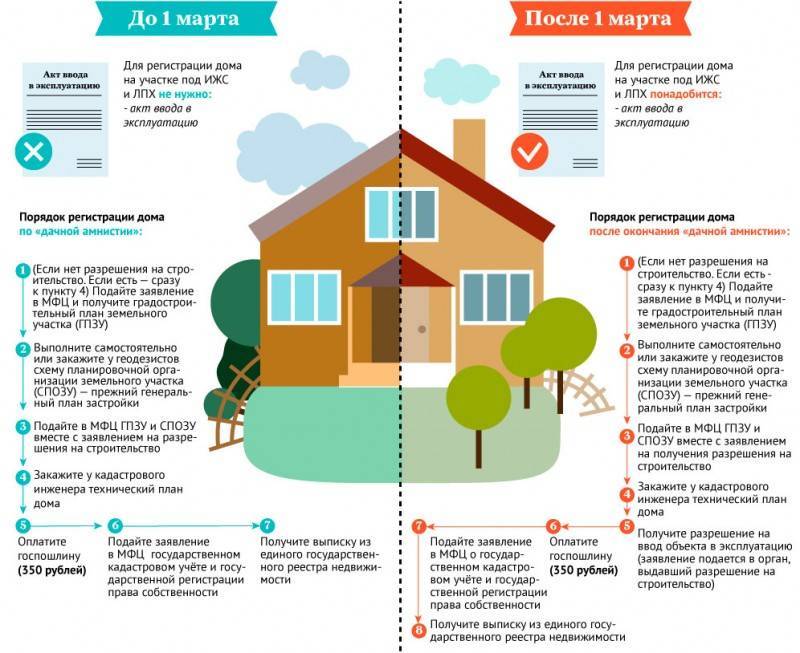

Порядок оформления ипотеки на земельный участок

Чтобы ускорить процесс оформления ипотеки на земельный участок, лучше действовать по следующей схеме:

- Детально изучить предложения финансовых организаций и выбрать наиболее подходящее. Лучше анализировать данные в совокупности. Так заемщик сможет выбрать компанию, предоставляющую деньги в долг на наиболее лояльных условиях.

- Подать заявку в выборную кампанию. Банк проанализирует обращение заемщика и сообщит решение. Процесс изучения заявки занимает от 2 до 5 дней.

- Если ответ положительный, собрать пакет документации и передать в банк. Финансовая организация проверит бумаги на предмет ошибок и несоответствие информации с данными, указанными в заявке. Если неточности не выявлены, заёмщику предоставят от 30 до 90 суток на подбор недвижимости и оформление сделки.

- Выбрать земельный участок и предложить владельцу недвижимости продать объект в ипотеку. Если хозяин согласен, необходимо инициировать проведение оценки. Когда процедура завершена, предстоит собрать документы на землю и передать в банк.

- Специалисты финансовой организации проанализируют бумаги. Если неточностей выявлено не будет, представитель банка лично посетит участок и проведет его осмотр. Если недвижимость действительно соответствует всем установленным требованиям, с клиентом будет заключен кредитный договор.

- Перерегистрировать помещение, оформить страховку и закладную. Последний документ нужно предоставить в банк. Здесь бумага будет храниться до полного расчета с финансовой организацией.

- Дождаться, пока деньги будут переведены продавцу.

Необходимые документы

Для одобрения и оформления ипотеки потребуется большой набор документов:

- Справка, подтверждающая доход за последние шесть месяцев.

- Документы, подтверждающие официальное трудоустройство и заявленный стаж.

- Копия паспорта, с отметкой о наличии постоянной регистрации.

- Документы на залоговый объект.

- Заявление заемщика.

- При наличии документы на дополнительный залог.

- Если заемщик участвует в программах государственной поддержки, необходимо представить в банк документальное подтверждение права на льготу.

- Для лиц в браке, обязательно наличие документов о составе семьи и рождении детей.

Оценка имущества

Чтобы взять участок в ипотеку, необходимо оценить его рыночную стоимость. Показатель важен для установления размера займа. Чтобы провести оценку, необходимо пригласить специалиста. Его услуги оплачивает потенциальный заемщик. Оценщик осмотрит участок, проведёт проверку документации, изучит ситуацию на рынке и предоставит бумагу, в которой будет отражена итоговая стоимость недвижимости. Дополнительно землю в обязательном порядке осматривает сотрудник банка. Он выйдет на место, оценит местоположение потенциального залогового объекта, учтет инфраструктуру района, состояние земли и прочие нюансы. После этого будет вынесено итоговое решение.

Документы для обращения за ипотекой на участок

Если кредит вам нужен, чтобы купить пустой участок земли, без дома и фундамента, понадобится собрать немало документов. Среди них такие:

- Свидетельство о праве собственности или выписка из ЕГРИП. Документы надо заверить у нотариуса.

- Выписка из кадастровой палаты. Ее предоставляют в оригинале. При наличии построек на участке они должны быть отображены на кадастровом плане.

Для одобрения заявки на ипотеку стандартным документом является справка 2-НДФЛ. Размер кредита определяется в зависимости от рыночной цены земельного участка. Рекомендуется перед сбором документов уточнять их перечень в заведении, где собираетесь брать ипотеку.

Проверку предоставленных документов могут проводить около недели. Одновременно с договором ипотеки заключается договор залога.

Договор залога земельного надела

В качестве одного из существенных условий в договоре прописывают обязательства застройки земли. У банков нет права требовать действий для застройки от хозяина, но предусмотреть ее они обязаны.

Какие банки предоставляют ипотеку на землю

Немалое количество банковских организаций работают с ипотекой. Получить заемные средства на покупку земли можно в таких банках:

- Россельхозбанк;

- ВТБ-24;

- Сбербанк;

- ДельтаКредит.

Выдачей населению ипотечных займов занимаются и другие банки. Их требования к заявителям не сильно отличаются. Ипотечные займы выдают под 11-17%, сумма может быть от двухсот тысяч до нескольких миллионов. Как вариант. можно рассмотреть потребительский кредит или нецелевые ипотечные займы.

Критерии соответствия земли при оформлении ипотеки

Когда потенциальный заемщик подал в банке заявку на выдачу ипотеки, ему придется некоторое время ждать ее рассмотрения и вынесения решения. Финансово-кредитное учреждение перед одобрением выдачи кредитных ресурсов должно быть уверено в том, что приобретаемый земельный надел является ликвидным. Это означает, что участок в достаточной степени прибыльный и оборотоспособный.

На качество земельного участка оказывают влияние основные показатели:

- Расположение на месте. Важный фактор – близость к населенным пунктам.

- Степень развития инфраструктуры.

- Категория почв, которые составляют земельный надел.

- Близость расположения транспортных развязок.

- Участок не должен располагаться на местах водоохранных, природоохранных, резервных зон.

- Участок должен иметь зафиксированные границы.

- Участок должен располагаться вдали от мест сброса бытовых отходов промышленных предприятий.

- Расстояние от выдавшего ипотечный кредит банка (региона, где он расположен) должно быть минимальным. К примеру, в условиях договора залога недвижимого имущества большинство кредитно-финансовых организаций вносят пункт с конкретным указанием предельной удаленности местонахождения участка, предоставленного в залог. Как правило, устанавливается расстояние не более 50-70км от населенного пункта, в котором располагается банк-залогодатель.

- Участок должен быть поставлен на кадастровый учет.

- Наличие на территории земельного надела природного водоема и лесной зоны.

- Если вблизи земельного участка располагается подъездная дорожка, обеспечивающая открытый доступ для движения всех видов транспортных средств, то это будет считаться благополучным обстоятельством.

- Земельная территория участка должна принадлежать к землям населенных пунктов с разрешенным использованием для индивидуального жилищного строительства, ведения личного подсобного хозяйства. Следует отметить немаловажный момент – земли сельскохозяйственного назначения лишь в единичных случаях будут рассмотрены финансово-кредитным учреждением в качестве предмета залога. Именно поэтому ипотека на земельный участок сельскохозяйственного назначения не получила широкого распространения в отечественной финансово-кредитной системе.

- Участок не должен иметь дополнительных обременений: ареста или аренды. Также он не должен находиться в залоге.

- Купить можно лишь только тот земельный надел, который находится в собственности продавца. Это должно быть подтверждено соответствующими документами.

- Указывается минимально допустимая площадь земли, которая может регулироваться региональными, градостроительными или земельными нормативными актами.

В приоритете у финансово-кредитных учреждений находятся участки, которые являются частью коттеджного поселка по причине их стабильной востребованности на рынке недвижимого имущества, а также высокого уровня благоустроенности. Ипотеку на земельный участок данного вида заемщик может получить на более лояльных условиях.

Можно ли взять ипотеку на покупку земельного участка?

В законодательстве прописана возможность выдачи займа на приобретение участка, который становится при этом предметом залога. Однако в реальности процедура оказывается куда более сложной, нежели кажется на первый взгляд.

Все дело в том, что банки считают надел неликвидным объектом. Его крайне сложно продать, а значит, у организации нет гарантий, что в случае нарушения контракта она не понесет убытки.

Каждая организация выдвигает свои требования к участку. Выделим наиболее существенные:

Категория почвы надела;

Местоположение. Хорошо, когда участок относится к какому-либо населенному пункту и расположен не далее, чем в 50-70 км от отделения банка;

Транспортная развязка. Если к наделу ведет асфальтированная дорога – это тоже плюс;

Экология

Очень важно, чтобы рядом с участком не было свалок и заводов, способных загрязнять почву и воздух;

Документы. Участок должен быть оформлен по всем правилам и иметь четко обозначенные и соответствующие кадастровому плану границы;

Отсутствие обременений (аренда, залог и пр.).

Очень хорошо, когда к участку подведены коммуникации. Во всяком случае, источник воды должен быть обязательно.

На определенные категории земель имеется запрет. Так, нельзя получить ипотеку на покупку:

- Муниципальных и госземель, если только они не предназначены для жилищного строительства;

- Земли из заповедников, парков, лесных массивов и т.д.;

- Наделы, с площадью меньше 6 или больше 50 соток.

Ипотека на земли сельскохозяйственного назначения

На законодательном уровне вплоть до 2004 года запрещался залог сельскохозяйственных земель. Но в Федеральный закон от 24.07.2002 года № 101-ФЗ «Об обороте земель сельскохозяйственного назначении» были внесены новые изменения, и с этого момента границы их оборота стали намного шире. Есть одно ограничение, которое касается взыскания на подобные земли, происходящего только после того, как период сельскохозяйственных работ истек.

Данный вид ипотеки встречается довольно редко. В большинстве случаев, правами на покупку земель сельскохозяйственного назначения пользуются индивидуальные предприниматели и юридические лица. Пользование такими землями можно осуществлять лишь в коммерческих целях. С каждым годом количество договоров ипотеки стабильно увеличивается.

Когда происходит оценка сельскохозяйственных земель на первое место выходят такие показатели:

- Потенциальные расходы и доходы при использовании

- Показатели урожайности

- Каменистость грунта

- Механический состав грунта

Подведем итоги: договор залога на недвижимость в виде земельного надела – длительный и достаточно сложный процесс, требующий много финансовых вложений и сил для его реализации.

Перед тем, как приобретать надел земли, следует детально проверить условия, в которых он находится, а также его качество – это делается для того, чтобы убедиться в его прибыльности.

Необходимо учитывать присутствие систем коммуникации, развитость местной территории, наличие инфраструктуры.

Граждане, которые приняли решение купить землю, получили возможность справиться с существующими ограничениями разными способами, которые предлагает гибкая кредитная система.

Ипотека на покупку земельного участка

Среди перечня доступных предложений банков ипотека на покупку участка под застройку является новшеством, ведь ранее кредиты выдавались, в основном, на покупку квартир. Кроме того, не было достаточно способов для того, чтобы определить ликвидность участка, а риск, что она понизится был вполне реальным.

Такие возможности предоставляют только крупные государственные банки, которые имеют устоявшееся положение на рынке и статус надежности – Сбербанк, ВТБ 24 и другие, которые на слуху у большинства жителей.

Если они и проводят операции данного рода, то очень тщательно проверяют поступающие заявки и ограничивают направления деятельности с землёй, которую кредитуют:

- Организация подсобного хозяйства.

- Отделка под сад.

- Строительство собственного дома.

Надо признаться, что последний вариант наиболее популярен у заемщиков.

Условия выдачи займа

Оформить займ на покупку жилого помещения первичного или вторичного рынка намного проще, чем на земельный участок. Условия для получения данного вида займа более ограничены.

Можно указать некоторые из них:

- ставка по процентам будет составлять от 13% до 18% в год;

- сумма не должна превышать 35.000.000 рублей;

- первоначальная оплата составит 25 % от общей суммы.

Требования к объекту договора

По причине того, что банк рискует, предоставляя ипотеку на покупку участка под застройку, он выставляет некоторые условия для объекта договора:

- Близость к городу.

- Наличие коммуникации.

- Непосредственная близость к остановкам общественного транспорта.

- Наличие инфраструктуры и ее развитость.

- Общая экологическая пригодность для проживания.

- Земельный участок находится в территориальной доступности к кредитору.

- Данный участок не имеет официальных обременений.

Требования к заемщику

Как правило, условия кредитования во всех банках одинаковые, как и высокие требования к заемщику. Это делается для того, чтобы банковское учреждение было уверено в том, что его деньги будут работать, а не станут потраченными в пустую. Это означает, что банк ищет какой-то гарант.

Выведем списком некоторые требования, предъявляемые банком к заемщику:

- наличие гражданства на территории РФ;

- наличие регистрации по месту расположения финансовой организации;

- планка по возрасту повышена на три года – от 21 и до 70 лет;

- стабильный доход, который нужно обязательно подтвердить документально;

- превосходная кредитная история.

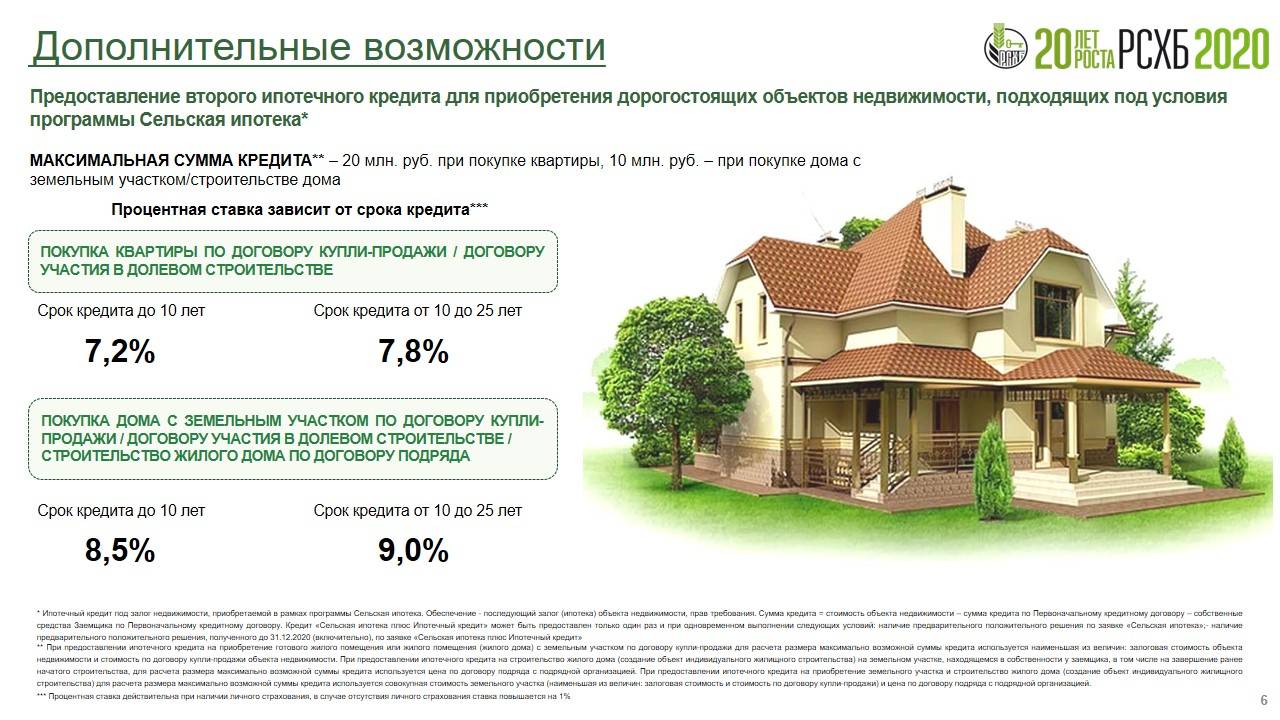

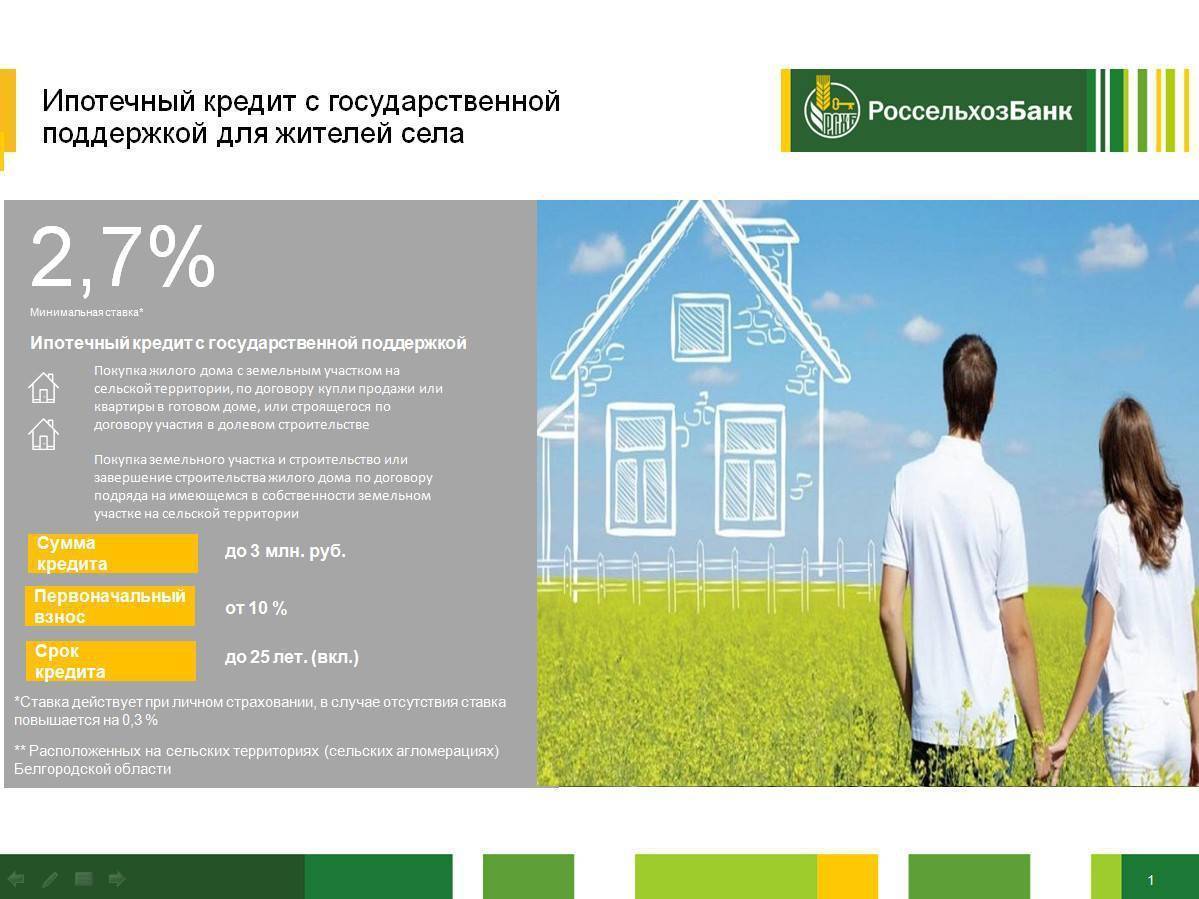

Банки, предоставляющие займы на землю

В 2019 году среди российских финансовых компаний, предлагающих ипотечные ссуды для покупки дачи и земельных участков, можно выделить Сбербанк России, Россельхозбанк, ВТБ24. Есть и другие банки. Наиболее выгодные условия кредитования предлагает Сбербанк. Здесь минимальные процентные ставки.

Если взять ипотеку на 10 лет, то первоначальный взнос составит от 50% стоимости приобретаемого имущества. Есть и другие варианты ипотечных программ. Процентная ставка зависит от размера первичного взноса и срока кредитования.

Многие финансовые учреждения предоставляют земельные ипотеки только для покупки имущества у компаний-партнеров. Купить в кредит можно только земельные участки, соответствующие определенным требованиям, которые практически одинаковы у всех банков. На покупку земли сегодня можно получить от 200 тыс. до 40 млн руб., под годовой процент от 10,75% до 17%. Общая переплата по кредиту приблизительно составляет пятую часть стоимости недвижимого имущества.

Некоторые финансовые компании предоставляют возможность своим клиентам использовать под кредитную программу материнский капитал. Можно также для покупки участка под ИЖС (индивидуальное жилищное строительство) воспользоваться нецелевой ипотекой или потребительской ссудой большого размера, но у таких программ намного меньше период кредитования.

Условия кредитования в Сбербанке

Сбербанк предлагает своим клиентам займы на приобретение земельных участков по специальной программе кредитования «Загородная недвижимость».

Условия предоставления заемных средств:

- покупка готовой дачи или строительство дачного домика и дополнительных построек;

- приобретение земельного участка;

- строительство загородного дома;

- максимальный период кредитования — 30 лет;

- процентная ставка — от 12%;

- сумма кредита — от 300 тыс. рублей;

- минимальный возраст заявителя на момент оформления кредитного договора — 21 год;

- максимальный возраст заемщика на дату крайнего платежа по кредитной задолженности — 75 лет;

- официальное трудоустройство — подтверждение копией трудовой книжки, заверенной работодателем;

- общий рабочий стаж за 5 лет — 1 год;

- российское гражданство, постоянная регистрация на территории государства;

- стабильный ежемесячный доход — подтверждение выпиской про доходы от работодателя по форме 2-НДФЛ или по банковской форме;

- возможность привлечения созаемщиков — не больше трех человек (супруги становятся созаемщиками автоматически).

https://youtube.com/watch?v=l-wQFQDozo4

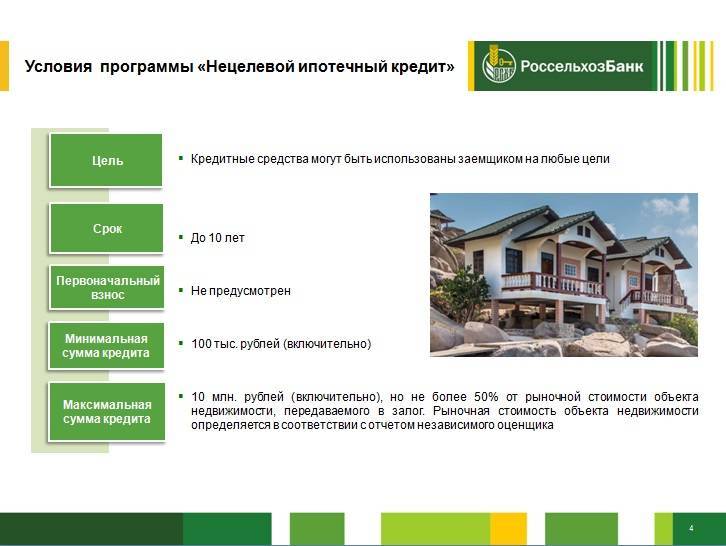

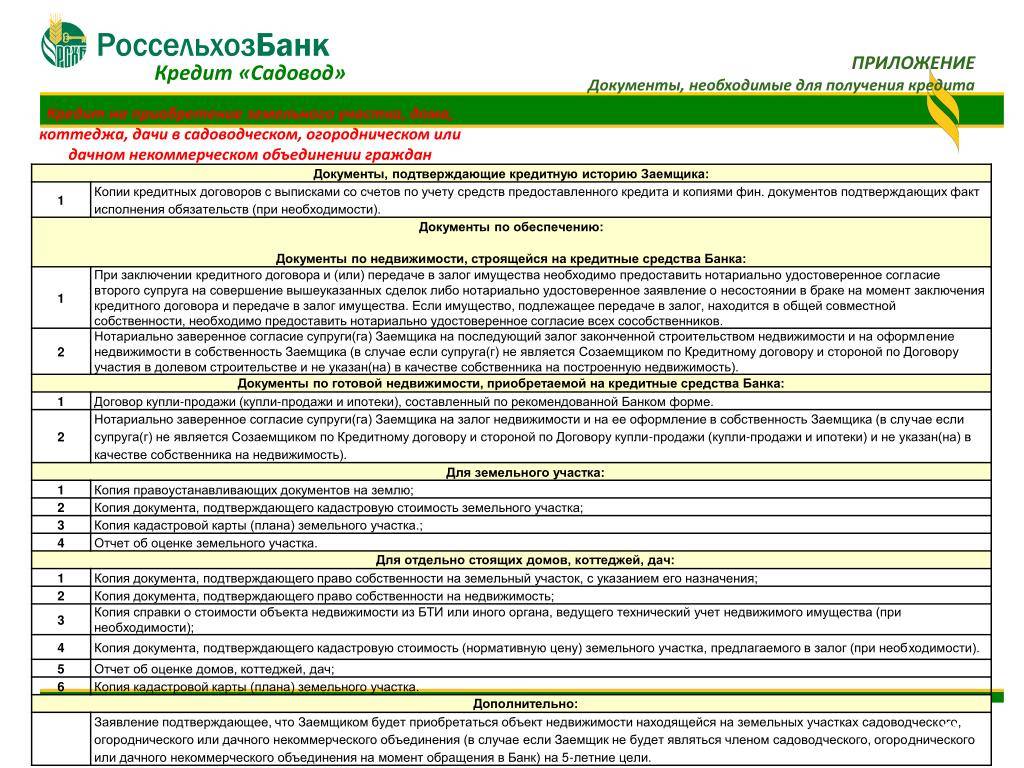

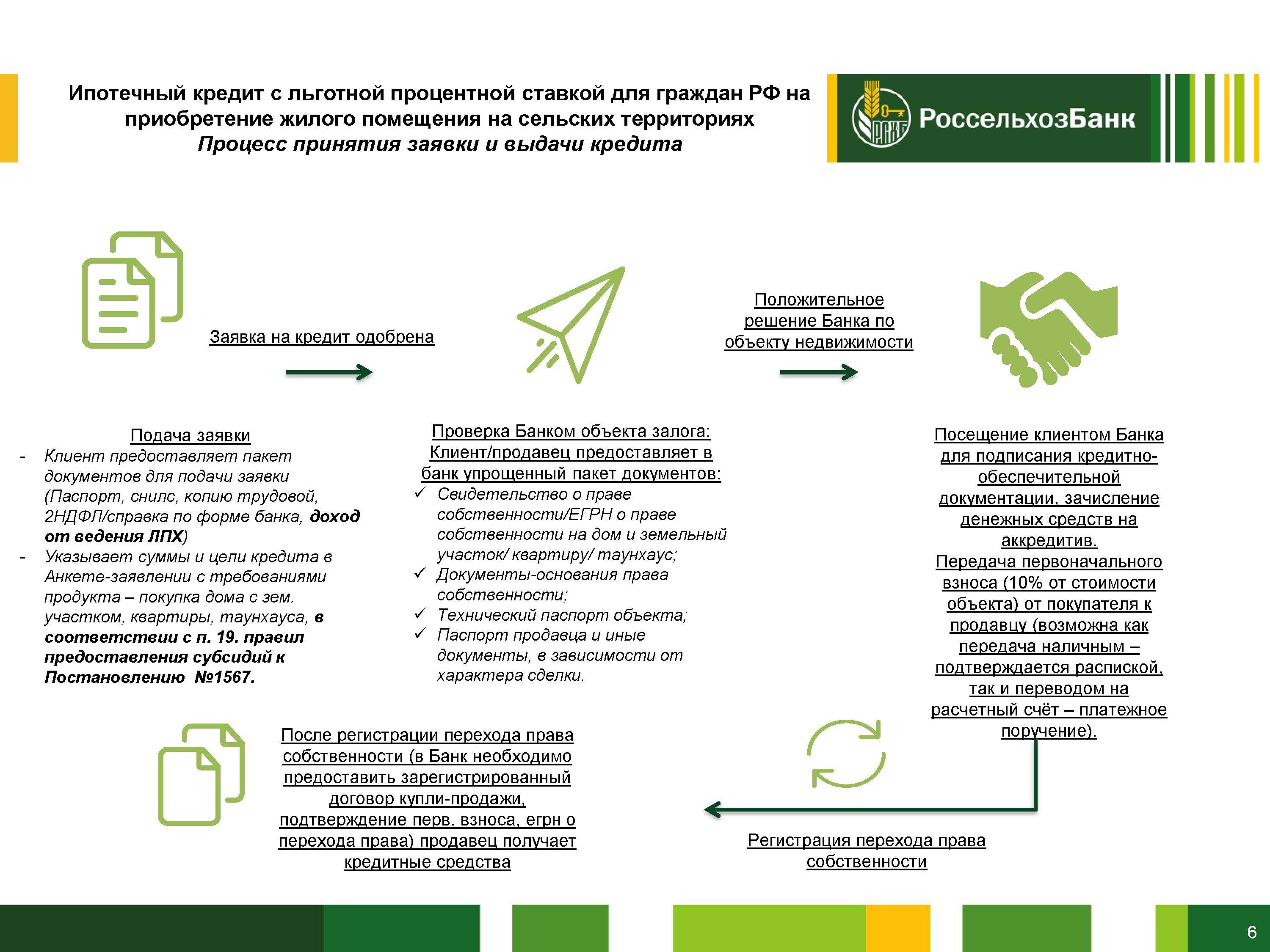

Кредит на участок от Россельхозбанка

Финансовая компания позволяет своим клиентам брать деньги в долг по специальным программам для приобретения готовой жилой недвижимости, недостроенных объектов и земельных участков под строительство.

Условия ипотечного кредитования:

- минимальный размер ссуды — 100 тыс. рублей;

- процентная ставка по кредиту — от 11,9%;

- максимальный срок кредитования — 30 лет;

- возрастная категория потенциальных заемщиков — от 21 года (на момент заключения кредитной сделки), до 65 лет (на момент окончания действия договорного соглашения);

- наличие российского гражданства и постоянной прописки;

- официальное трудоустройство (копия трудовой книжки);

- стабильный ежемесячный доход (справка 2-НДФЛ, по форме банка);

- мужчины призывного возраста (до 27 лет) обязательно предоставляют кредитору копию военного билета;

- можно привлекать до 3 созаемщиков (супруги становятся созаемщиками автоматически).

Банковское учреждение не предусматривает по своим кредитным продуктам дополнительные комиссии. А также заемщики могут досрочно выполнять свои финансовые обязательства по договору без начисления штрафов. Для молодых семей банк предлагает специальные ипотечные программы с использованием материнского капитала.

Подводные камни

В банковской кредитной практике ипотечные займы на приобретение участков земли относят к высоко рискованным финансовым операциям. И тому есть две основные объективные причины:

- первый риск – это правовой статус земельного участка. Отсутствие реального, а не декларируемого фундаментального права частной собственности в России может поставить будущего владельца участка перед фактом, например, его изъятия в собственность для государственных или муниципальных нужд, иногда без всякой материальной компенсации.

- второй риск касается категории земель, на которой находится конкретный земельный участок. Такая категория может быть изменена в любой момент, и даже задним числом. Например, участок, расположенный в границах поселения, может вдруг оказаться в особой природоохранной зоне, где соответственно запрещено любое строительство и ведение хозяйственной деятельности и т.п.

Немало подводных камней связано с юридической чистотой земельного участка как объекта недвижимости. О том, что он уже заложен или находится под арестом, как имущественное обеспечение при арбитражном судебном производстве, новый владелец нередко узнает в последнюю очередь.

Как сэкономить на ипотеке смотрите в этом видео:

Смотрите это видео на YouTube

Смотрите это видео на YouTube

12 Мар 2020 Виктория М.

1160