Возврат переплаты по налогам

Налог на любое недвижимое имущество (промышленные объекты, частные дома, квартиры, земельные участки и т.д.) исчисляется в зависимости от кадастровой стоимости участка земли, квартиры или другого объекта недвижимости. Она, в свою очередь, устанавливается на основании государственной кадастровой оценки в конкретном регионе.

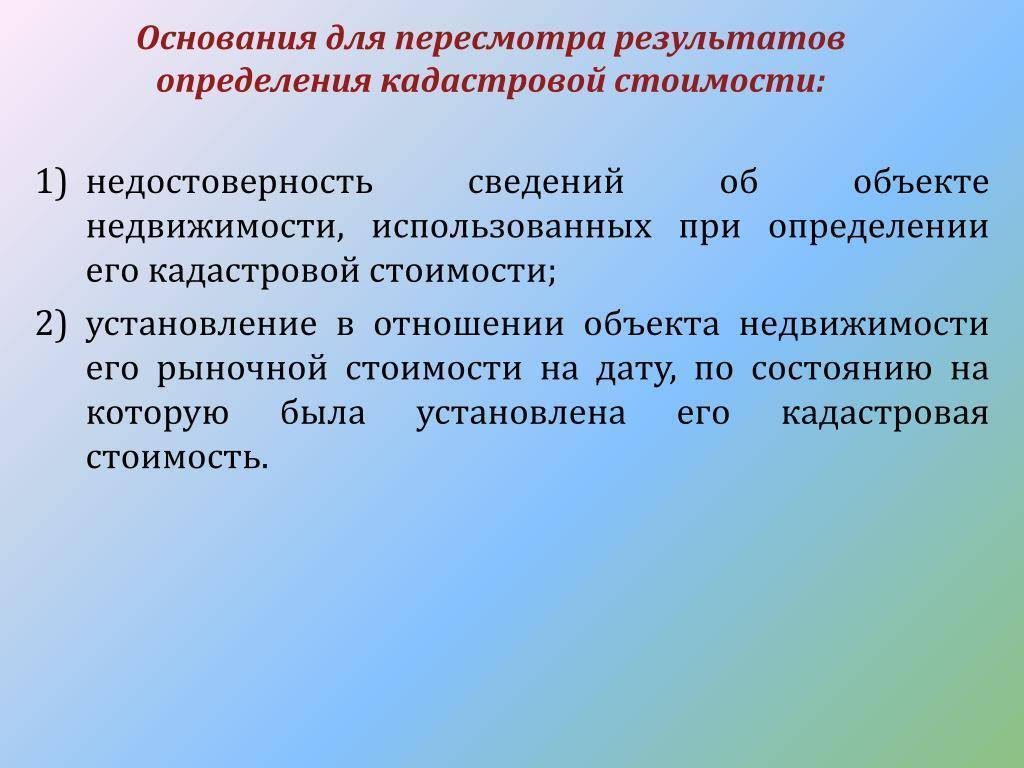

Из-за того, что государственная оценка недвижимости проводилось в массовом порядке, кадастровая стоимость многих участков земли и других объектов недвижимости была значительно завышена. Таким образом, кадастровая и рыночная стоимость одного и того же объекта зачастую довольно существенно отличались друг от друга. Почему так произошло? Объекты оценивались массово, потоком, при этом не всегда:

- учитывалась индивидуальная особенность каждого из объектов, например, рельеф местности, наличие или отсутствие инфраструктуры, возраст строения, его физическое или техническое состояние;

- данные, используемые оценщиками при расчете кадастровой стоимости, не всегда были подтверждены документально, порой оценка производилась по ограниченным сведениям об объекте;

- сама методика массовой оценки была не выверена, в ней была допущена масса противоречий.

Следствие завышения кадастровой стоимости — повышенные налоговые платежи. Законный способ решить эту проблему — подача иска с требованием о снижении кадастровой стоимости различных объектов недвижимости. После вступления в законную силу решения суда о снижении КС следует обращение в налоговую инспекцию с соответствующим заявлением.

Что можно сделать с переплатой? В соответствии со ст. 78 НК РФ, вся сумма переплаты может быть направлена на:

- Зачёт в счёт предстоящих платежей (по любому виду налога).

- Погашение недоимки по иным налогам.

- Погашение задолженности по пени (штрафам) за налоговые правонарушения.

- Возврат налогоплательщику (только если нет недоимок по налогам и задолженностей по штрафам).

Пример

Посчитаем, как изменится размер налога в случае уменьшения кадастровой стоимости торгового центра.

После государственной оценки здания торгового центра общей площадью 1200 кв. м. в Москве его кадастровая стоимость составила 250 миллионов рублей. Налоговая ставка – 1,7% от кадастровой стоимости здания. Налог в этом случае составит:

250 000 000 * 1,7% = 4 250 000 рублей

При снижении кадастровой стоимости на 50 миллионов (в Москве это вполне реальная цифра), налог составит:

200 000 000 * 1,7% = 3 400 000 рублей

Таким образом, переплата от завышенной кадастровой стоимости составляла

4 250 000 – 3 400 000 = 850 000 рублей в год

Вернуть можно переплату за три последних года, получается, что

850 000 рублей * 3 года = 2 550 000 рублей вернется компании.

Уменьшение кадастровой стоимости любого объекта недвижимости для физических лиц, конечно, не так сильно повлияет на сумму возврата уплаченного налога, но тоже сможет существенно пополнить ваш банковский счет.

Способы пересмотра

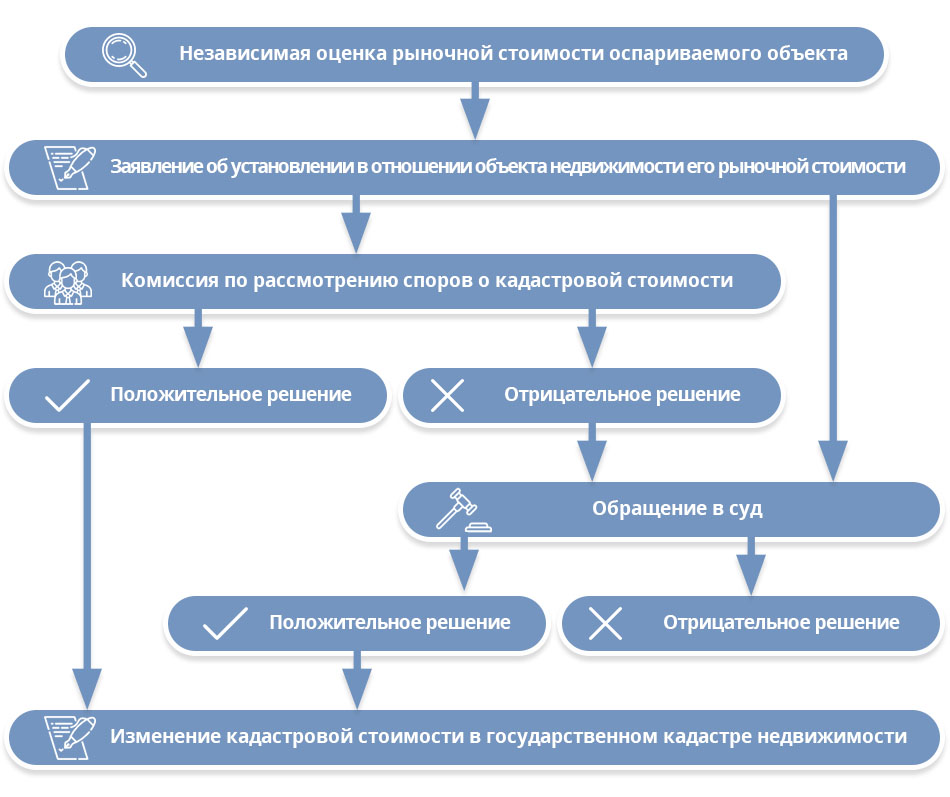

Общая классификация путей уменьшения кадастровой стоимости позволяет поделить способы на досудебные и судебные.

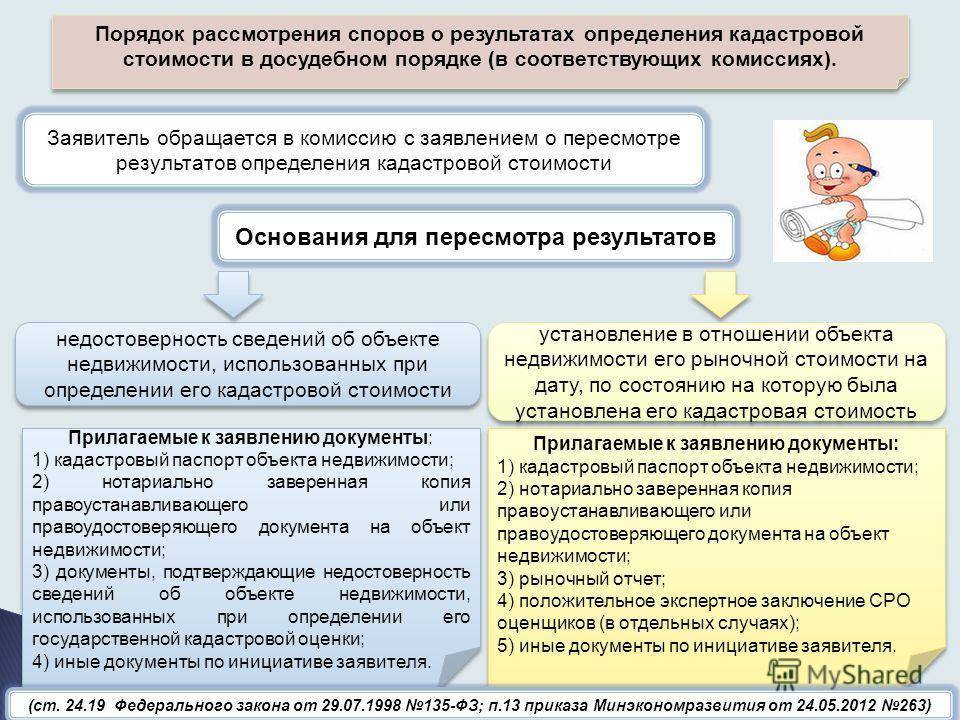

Первая категория предполагает обращение в уполномоченные административные органы. К ним относятся территориальные комиссии по пересмотру кадастровой стоимости.

Судебный путь ранее предполагал возможность обратиться в арбитражные суды. Актуальное законодательство предусматривает рассмотрение вопроса исключительно в судах общей юрисдикции.

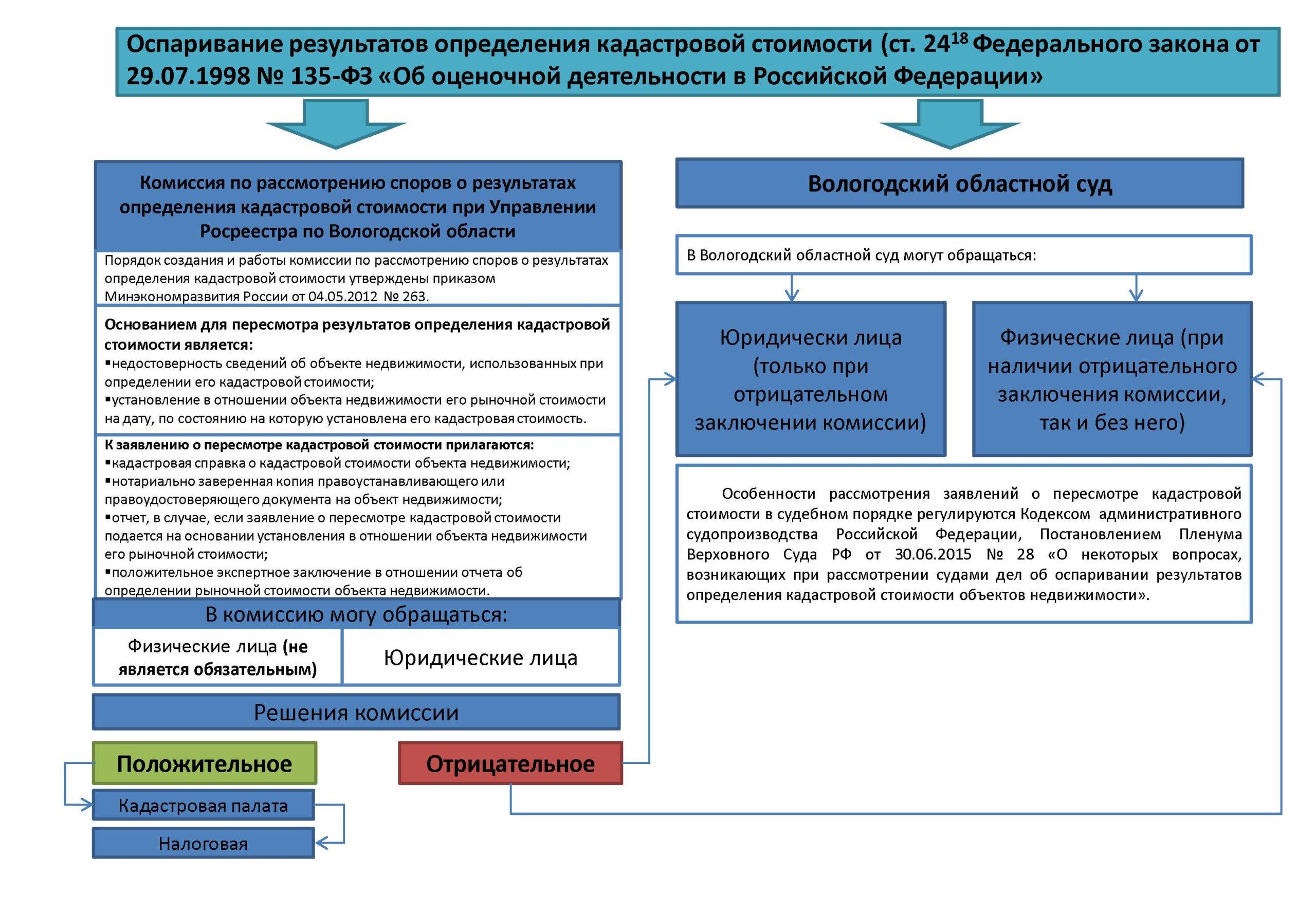

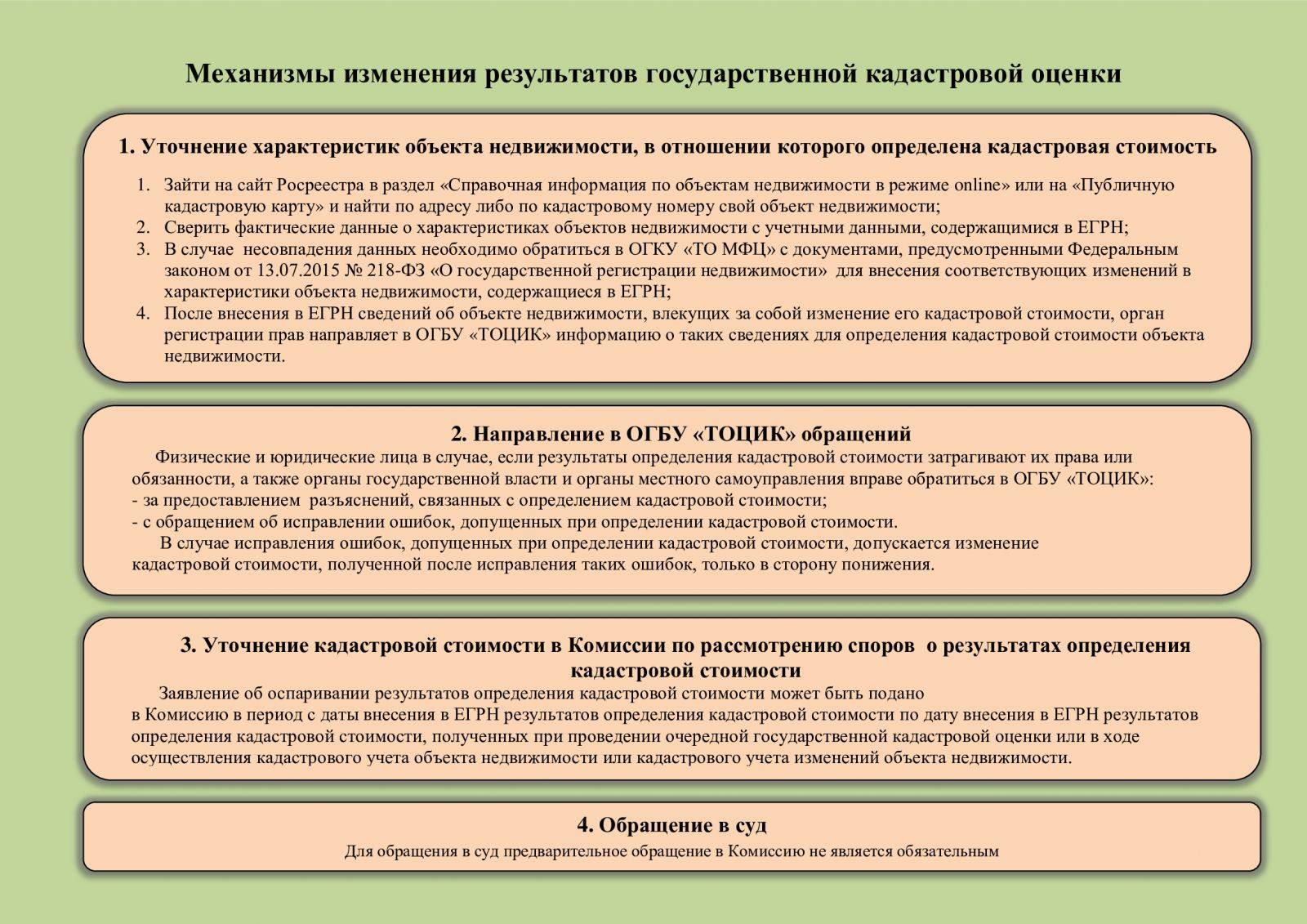

Административный порядок

Досудебная процедура рассмотрения дел об оспаривании стоимости введена в 2015 году.

Досудебная процедура рассмотрения дел об оспаривании стоимости введена в 2015 году.

Владелец земли может обратиться в территориальную комиссию по пересмотру кадастровой стоимости, входящую в структуру Росреестра.

Комиссия формируется на уровне субъекта РФ.

Для юрлиц порядок обязателен, граждане вправе миновать стадию путем прямого обращения в суд.

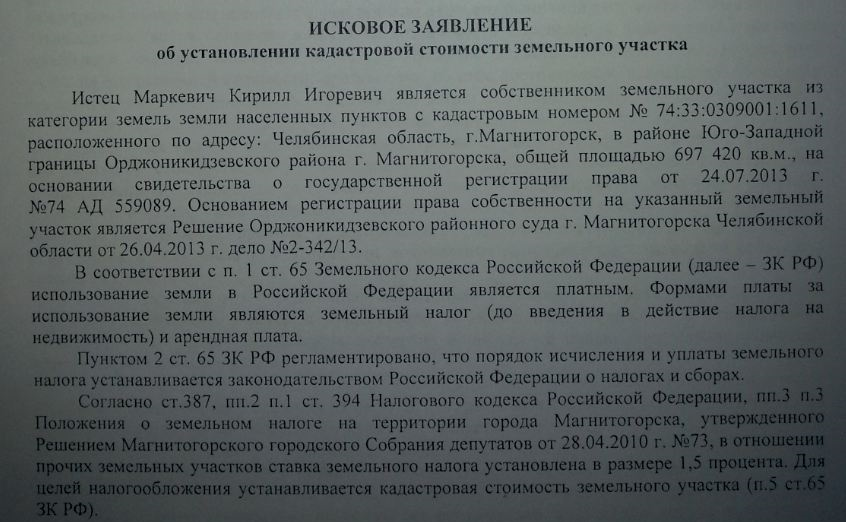

Судебная практика

Изменившийся порядок рассмотрения дел об оспаривании сведений, содержащихся в ЕГРН, привел к передаче соответствующих полномочий судам общей юрисдикции.

Заявление подается в суды субъектов (республиканские, областные). Расположение судебного органа должно соответствовать местонахождению земельного участка.

Подавать иск требуется сразу в суд, которому подсудно рассматриваемое дело. В противном случае судья возвращает заявление истцу.

Процедура уменьшения стоимости участка по реестру включает в себя несколько этапов. Их соблюдение необходимо для повышения шансов на успех при рассмотрении вопроса в комиссии или суде.

Инициатор оспаривания должен иметь доказательственную базу, которая формируется на предварительных этапах.

Административное и судебное разбирательства не ограничиваются классическими процессуальными действиями. Должностные лица проводят экспертную оценку доводов владельца, на основе которой формируется отчет и решение органа.

Анализ целесообразности

Доказательственная база должна содержать экспертные заключения, дающие оценку рыночной стоимости объекта. Для получения отчета правообладатели обращаются в экспертные компании. Но перед проведением экспертизы логично проверить, есть ли перспектива уменьшать стоимость.

Проводят анализ целесообразности пересмотра цены по реестру компании . Процедура включает предварительную упрощенную оценку и первичное заключение, на основе которого определяет целесообразность дальнейших действий.

Предварительное решение оценщика влечет за собой полноценную экспертизу.

Предварительное решение оценщика влечет за собой полноценную экспертизу.

Фирма, производящая оценку, должна иметь статус независимой оценочной компании и осуществлять деятельность на основании договора, заключенного с органами Росреестра.

Стоимость услуги варьируется от 3 до 5 тысяч рублей в зависимости от региона.

Результатом оценочной деятельности является отчет, исчисляющий рыночную стоимость земли.

Цена должна быть указана на дату определения установленной в реестре кадастровой стоимости, найти которую позволяют сервисы портала Росреестра.

Отчет предоставляется вместе с другими документами и является серьезным подспорьем правообладателя в плане доказывания правоты.

Экспертиза отчета

Факультативным этапом является экспертиза отчета об оценке. Правообладатель для подтверждения полученных результатов обращается к другому оценщику. Специалисты компании исследуют подготовленный отчет на основании актуального законодательства об оценочной деятельности, норм о порядке проведения оценки, федеральных стандартов.

Процедура является добровольной, поэтому заявитель не обязан обращаться к другому оценщику для проведения экспертизы. Тем не менее, документ существенно повышает шансы на успех пересмотра.

Подробнее о процедуре и порядке оспаривания кадастровой стоимости земельного участка читайте в отдельной статье.

Как оспаривание кадастровой стоимости повлияет на налоги

До 2019 года новая (оспоренная) стоимость недвижимости применялась для налогообложения с начала того налогового периода, в котором было подано заявление об оспаривании. За предыдущие годы налоговая база не пересматривалась. Соответственно, переплаченные налоги не подлежали перерасчету.

Допустим, организация уплачивала налог на имущество по кадастровой стоимости с 2015 года. Заявление об оспаривании стоимости недвижимости она подала только в 2018 году. В этом же году заявление было удовлетворено. До 2019 года налог по новой стоимости организация могла рассчитывать именно с начала 2018 года. Переплата за предыдущие годы так и оставалась в бюджете.

Вступивший в силу с 1 января 2019 года Федеральный закон от 03.08.2018 № 334-ФЗ изменил данный порядок. Теперь оспоренные сведения о стоимости недвижимости применяются с самого начала налогообложения объекта по кадастровой стоимости.

Например, объект облагается по кадастровой стоимости с 2015 года. Заявление об оспаривании стоимости подается и удовлетворяется в 2019 году. По новым правилам пересмотренная стоимость применяется в целях налогообложения не с 2019, а именно с 2015 года. Соответственно, если в результате оспаривания кадастровая стоимость уменьшилась, то за предыдущие годы у организации образуется переплата.

При этом к возврату или зачету полагаются налоги, с момента уплаты которых прошло не более трех лет (п. 7 ст. 78). То есть перерасчету подлежат все налоги, уплаченные за период 2015–2018 годов, если с момента их уплаты еще не прошло 3 года. Если же подать заявление об оспаривании стоимости в 2020 году, налоги, уплаченные за 2015 год, уже не вернут и не зачтут.

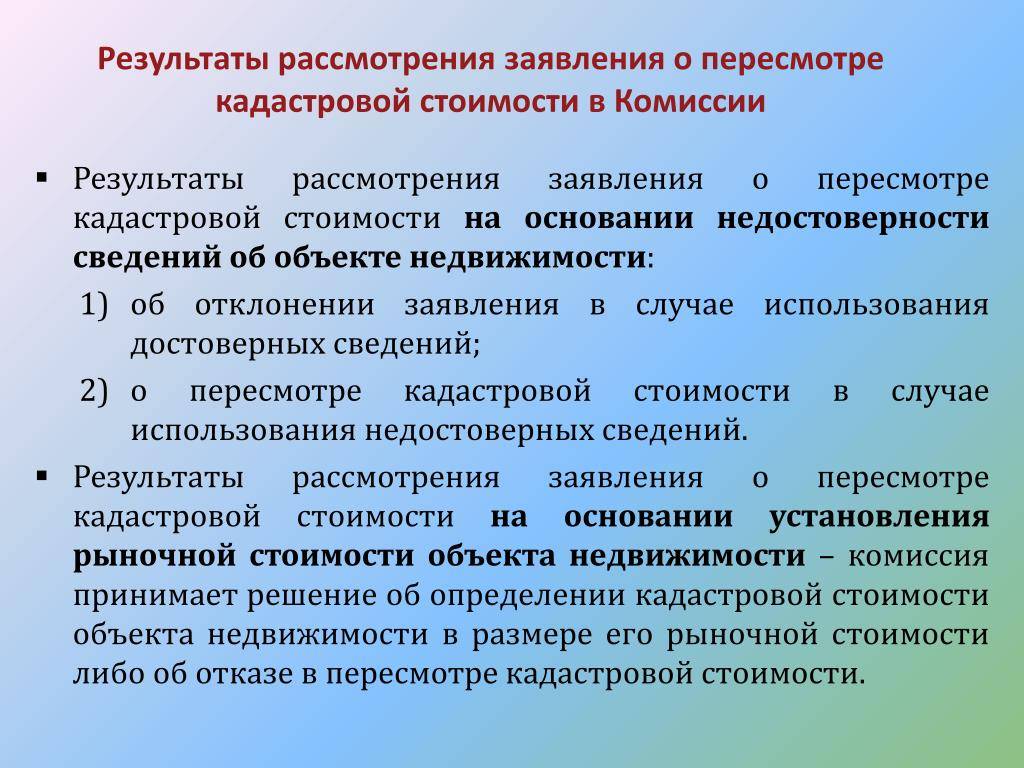

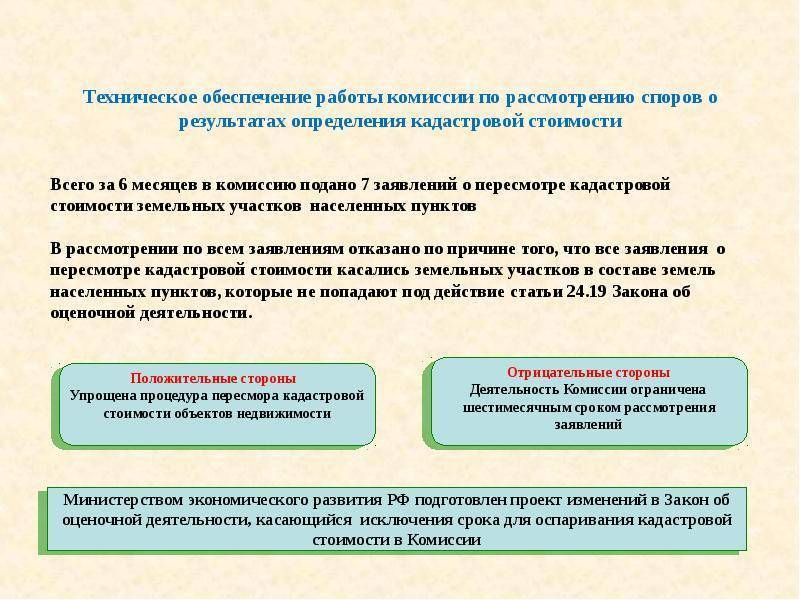

Что делать, если отказали?

На практике иногда происходят ситуации, когда заявителю по тем или иным причинам отказывают в снижении данного показателя. Причем можно выделить два главных основания для получения отказа:

- Поданное заявление об оспаривании кадастровой стоимости изначально содержало ошибки или же был представлен неполный пакет документов – в подобной ситуации собственнику земли следует внимательно ознакомиться с мотивированным обоснованием отказа, подготовленным членами комиссии, и исправить допущенные ошибки. После этого следует попробовать повторно направить заявление.

- Заявленные требования были признаны комиссией необоснованными – в этом случае единственным вариантом является оспаривание вынесенного решения в судебном органе. О такой возможности написано в п.22 ст. 22 ФЗ РФ «О государственной кадастровой оценке».

Как снизить оценку

Процедуру оспаривания государственной кадастровой оценки вправе инициировать не только хозяева земли, но и арендаторы участка.

Алгоритм действий следующий:

- Начинать следует с получения официальной выписки из Росреестра о размере установленной стоимости. За получение таковой потребуется заплатить 250 рублей. Заказать документ можно, как лично обратившись в службу, так и посредством онлайн заявления. Срок выдачи при личном обращении – 3 рабочих дня. При заказе выписки через сервис ЕГРН – 1 день. Размер оплаты не меняется. Электронный документ визируется цифровой подписью регистратора.

- Заказать независимую оценочную экспертизу. Заключение должно содержать обоснованную оценку земельного участка на момент проведения государственной кадастровой оценки. Ориентиром служит число внесения записи в Росреестр.

Основанием для снижения стоимости земли может служить нарушение плодородного слоя, наличие на участке «неудобиц» — оврагов, промоин, болотистых мест, соседство с промпредприятиями, автотрассами. Учитывают любые нюансы, которые снижают рыночную стоимость земли или препятствуют ее продаже.

Необходимые документы

Если владелец решает обратиться в органы исполнительной власти, то заявление подать можно лично, переслать почтовым отправлением или в электронном виде через Госуслуги.

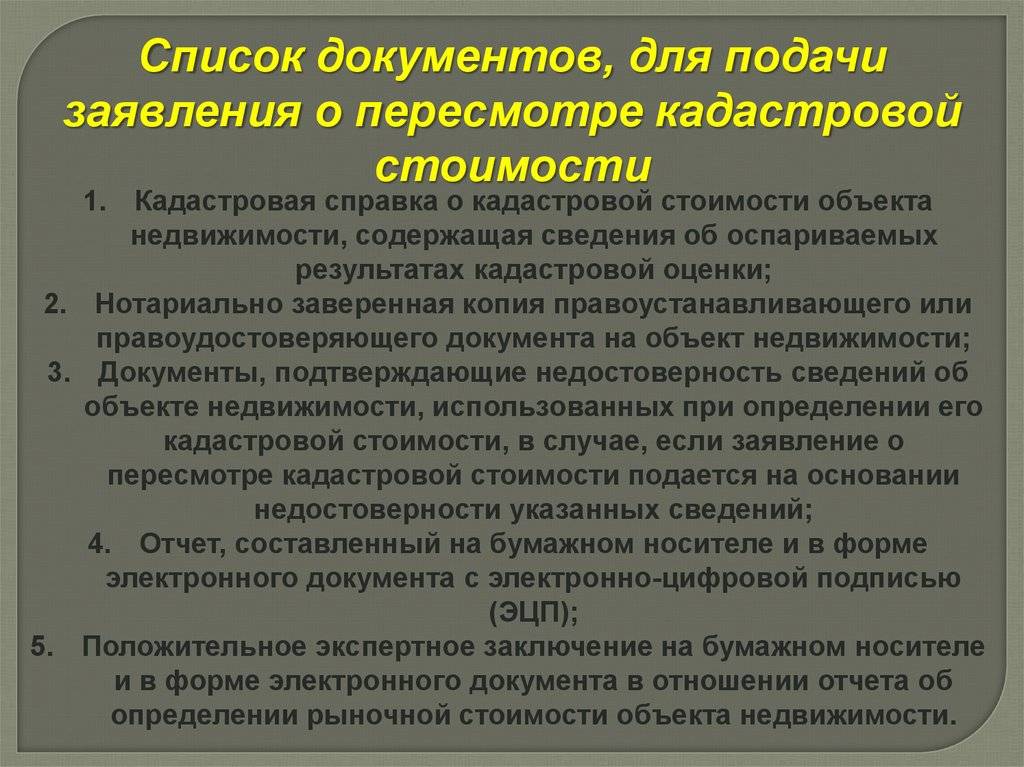

К исковому заявлению прилагают следующие документы:

- Выписку из Росреестра.

- Официальное заключение независимых экспертов.

- Документы на право собственности.

- Оплаченную квитанцию госпошлины на 300 рублей.

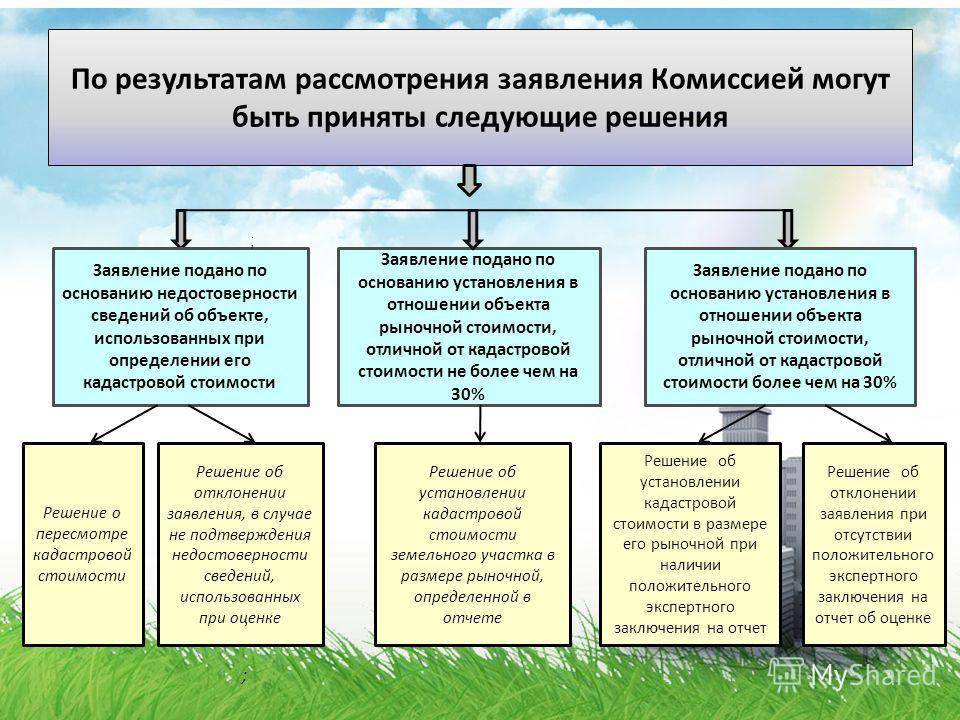

Согласно закону о кадастровой оценке комиссия при Росреестре обязана в течение 7 дней уведомить заявителя о принятии претензии в работу, 30 дней дается для вынесения решения.

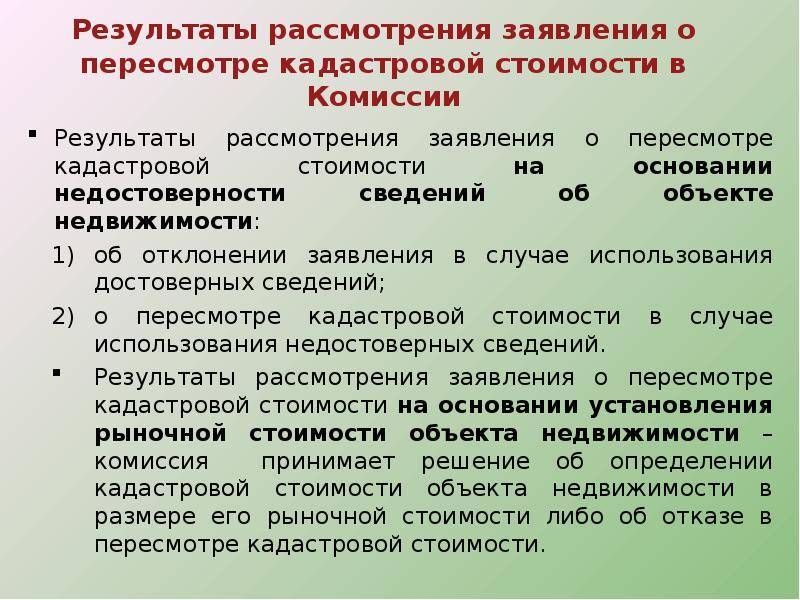

Вариантов ответа по закону два:

- Положительный – приведение кадастровой оценки в соответствие с реальной рыночной ценой.

- Отрицательный – обоснованный отказ.

В случае отказа комиссии за гражданином остается право судебного иска.

Юридическая практика оспаривания кадастровой стоимости

- Корнеева – Судебная практика рассмотрения дел об оспаривании КС ЗУ

- Метлохова – Иск об исправлении кадастровой ошибки как способ защиты права собственности

- Тимофеев – Возмещение судебных расходов при оспаривании кадастровой стоимости

- Кузнецов, Козин – Расчет прибыли предпринимателя при оценке ОКС для оспаривания кадастровой

- Козин, Кузнецов – Оспаривание кадастровой стоимости

- Савицкий – Судебная экспертиза и оспаривание КС

- Горяинова – Судебная оценочная экспертиза_ нюансы применения в спорах о кадастровой стоимости недвижимости

- Едрисова – Типичные ошибки в отчетах по оспариванию

- Канавин – Какие обстоятельства помогут выиграть спор о КС, примеры из практики

Право на обжалование

Существует несколько категорий лиц, которые могут обжаловать стоимость участка по кадастру. Это:

- лица, обладающие правами собственности;

- те, кто владеет наделом по праву бессрочного или постоянного пользования;

- лица, получившие участок в постоянное пользование по наследству.

Обжаловать стоимость может юридическое и физическое лицо, если они входят в одну из перечисленных категорий.

Нужно учитывать, что обычно участки земли принадлежат к одному земельному массиву. И расчет стоимости должен быть одинаковый для всех наделов в пределах этого массива. Такое положение касается и территорий в СНТ, дачных поселках.

Если происходит занижение цена одного надела, например, в СНТ, нужно пересмотреть и оценку остальных. По этой причине заявления о перерасчете и снижении цены не всегда охотно принимаются в Госкадастре недвижимости, ведь это влечет большой объем работы.

Разрешается по закону оспаривание цены по кадастру при осуществлении следующих операций и сделок по земле.

- При изменении вида разрешенного использования.

- При изменении категории на вариант бюджетный.

- При осуществлении обременения на надел.

- Также в случае выявления порчи земельного надела.

- Если была уменьшена площадь участка.

Все перечисленные действия влияют на стоимость земельной площади, приводят к ее уменьшению. Поэтому собственники этих площадей могут добиваться понижения цены своего недвижимого имущества.

Как уменьшить кадастровую стоимость земли физическому лицу

Трудоемкий и длительный процесс, как правило, происходит в несколько этапов. В начале желательно сделать анализ возможности понижения.

Воспользовавшись услугами частной компании или государственного лица и предоставив минимальную обязательную информацию об участке, вы узнаете, насколько уменьшение стоимости возможно вообще и каким образом лучше достичь положительного результата. Далее производится оценка рыночной стоимости сертифицированным экспертом.

5

Следующим шагом является визит в территориальную комиссию. Но лишь в том разе, когда расхождение в показателях рыночной и кадастровой стоимости составляет более чем 30%.

Местные органы самоуправления, осуществляющие управление данной территорией, получают от землевладельцев суммы уплаченного ими налога. Налог обязаны выплачивать лица, имеющие землю в собственности, на правах бессрочного пользования или пожизненного владения с возможностью передачи по наследству.

Все эти граждане или юридические лица оплачивают в региональный бюджет 0,3% кадастровой стоимости один раз в год. Для этого им необходимо получить и оплатить квитанцию в местном муниципалитете. Наши юристы знают ответ на ваш вопрос Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно! или по телефону:

- Москва и область: +7-499-350-97-04

- Санкт-Петербург и область: +7-812-309-87-91

- Федеральный: 8 (800) 333-45-16 доб.

Как уменьшить кадастровую стоимость земельного участка

Так как уменьшить кадастровую стоимость можно только после проведения расчета рыночной и оспаривание первой в судовом порядке, необходимо обращаться к высококвалифицированным специалистам. Это довольно сложный процесс, который требует большого количества знаний и, главное, понимания, когда это сделать реально и что для этого нужно.

Уменьшать кадастровую стоимость необходимо только в отдельных случаях:

- если показатель слишком завышен;

- если произошло изменение категории земельного надела;

- после изменения целевого назначения территории.

Право изменять кадастровую цену имеет только владелец земли. Собственник территорий может направить в суд иск, если завышенный размер налога нарушает его права, как налогоплательщика. Арендатор также имеет право оспорить решение оценочной комиссии, если кадастровая стоимость влияет на арендную плату.

Если на руках у владельца земли есть заключение от другого эксперта, то с ним можно идти в оценочную комиссию для пересмотра ее решения. Если собственником территория является ИП, то он может обратиться в арбитражный суд.

Для обычных граждан выходом из ситуации может стать суд общей юрисдикции. Следует обращаться в то учреждение, которое находится по месту размещения участка земли.

Образец кадастрового паспорта на земельный участок:

Кто имеет право

Провести снижение стоимости земли по кадастровой оценки имеют право только определенные категории лиц.

Это:

- собственники земли;

- арендаторы наделов;

- другие физические или юридические лица, у которых есть исключительное право приватизировать недвижимость.

Выступать инициаторами проведения переоценки могут местные органы самоуправления или федеральные власти.

Заявление и другие документы

Заполнять заявление на проведение переоценки надела следует по образцу, который в каждом регионе может иметь свои особенности. Образец этого документа можно попросить у сотрудников органов землеустройства. Заполненное заявление следует направлять в комиссию при Управлении Росреестра.

В тексте документа должны быть такие данные:

- фамилия, имя, отчество заявителя;

- адрес владельца земли;

- контактный телефон;

- адрес электронной почты.

Также в тексте следует указать причину обращения, а именно сокращение кадастровой стоимости, что становится основанием для внесения изменений в этот показатель.

Кроме заявления следует иметь с собой такие документы:

- паспорт или другой документ, удостоверяющий личность гражданина;

- кадастровый паспорт;

- документ о праве владения на участок земли.

После получения этого документа нужно будет обращаться к независимым экспертам, которые проведут переоценку недвижимости.

Алгоритм и порядок действий

Если в ходе такой проверки собственник земли обнаружил неправомерное завышение размера стоимости, то можно обращаться за его уменьшением.

Если после проведения экспертизы было обнаружено, что стоимость выше на 30 процентов от той, которую установила ГКН, то местная земельная служба примет от гражданина заявление и рассмотрит его. Чтобы подтвердить свою правоту, нужно будет иметь только заключение от эксперта.

Для уменьшения кадастровой стоимости можно использовать административный способ. Для этого следует обращаться в Росреестр, где будет создана специальная комиссия. В ее обязанности входит рассмотрение заявления с другими документами.

Куда обращаться

Для получения услуги по уменьшению кадастровой стоимости земли следует обращаться в кадастровый орган. Сотрудники этого учреждения принимают граждан в порядке очереди или по записи. Там владельцу земли нужно будет написать заявление, рассмотрением которого будет заниматься администрация этого учреждения. Здесь же будет выдан положительный или отрицательный вердикт.

В результате рассмотрения документов будет выдано постановление. Если гражданину отказано в перерасчете кадастровой стоимости, то отказ он получит в письменном виде. В таком документе должны быть четко указаны все причины отрицательного решения.

Примеры положительной судебной практики

Апелляционное определение ВС РФ от 6 июля 2018 г. N 46-АПГ18-11

Верховный суд РФ поддержал организацию, в качестве обоснования своей позиции суд указал, что судом первой инстанции не учтено, что в отношении данного объекта недвижимости ранее не проводились мероприятия по обследованию имущественного комплекса с целью определения вида его фактического использования и включения в Перечень на следующий год.

Также не может являться доказательством и основной вид деятельности организации, указанный в ЕГРЮЛ.

Отстоять свою позицию организации помог акт кадастрового инженера, подтверждающий, что помещения занимает сама организация.

Также аргументом в пользу позиции организации послужил тот факт, что нежилой комплекс расположен на земельном участке, вид разрешенного использования которого (под производственную базу) не предусматривает размещение офисных зданий делового, административного и коммерческого назначения.

Апелляционное определение ВС РФ от 26 июня 2018 г. N 18-АПГ18-15

По мнению судебных органов первой инстанции, спорные здания обоснованно включены в оспариваемый перечень объектов недвижимого имущества, поскольку эти здания сдаются в аренду, и в их помещениях располагаются вспомогательные службы арендаторов.

Доказательств тому, что на момент включения указанных зданий в оспариваемый перечень объектов недвижимого имущества 20 и более процентов от общей площади данных зданий предусматривали размещение офисов и сопутствующей офисной инфраструктуры, а также фактически использовались в этих целях, не представлено.

Верховный суд РФ указал, что отнесение помещения к офисному только на основании технических паспортов не допустимо. Необходимо установить фактический характер его использования.

Апелляционное определение ВС РФ от 20 июня 2018 г. N 71-АПГ18-6

Причиной включения спорных объектов в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, послужили их названия: «Питьевая галерея «Фитобар», «Сауна, котельная», «Административно-приемный корпус», «Столовая», «Клуб-столовая», «Клуб-столовая», «Столовая».

Верховный суд поддержал позицию суда первой инстанции, что само по себе наименование здания без оценки иных фактических обстоятельств по делу не свидетельствует о правомерности его отнесения к объектам, указанным в статье 378.2 НК РФ.

Использование этих зданий санаторием связано непосредственно с осуществлением основной деятельности по организации оздоровительного отдыха и связанного с этим сервисного обслуживания.

Апелляционное определение ВС РФ от 20 июня 2018 г. N 18-АПГ18-13

Суд первой инстанции установил, что спорное здание расположено на земельном участке, вид разрешенного использования которого указан следующий – «предприятие продовольственного снабжения».

Вид разрешенного использования земельного участка размещение офисных зданий делового, административного и коммерческого назначения не предусматривает.

Исходя из экспликации к поэтажному плану здания, содержащейся в техническом паспорте, находятся помещения со следующими назначениями: «кабинет».

Иных сведений, позволяющих определить принадлежность указанных помещений к офисам и сопутствующей офисной инфраструктуре, в материалах административного дела не содержится.

Верховный суд полагает, что помещения, исходя только лишь из технического паспорта на здание, не могут быть однозначно отнесены к офисам, поскольку термин «кабинет» равным по значению с термином «офис» не является.

Апелляционное определение ВС РФ от 20 июня 2018 г. N 5-АПГ18-41

Суть спора- налоговый орган определил налоговую базу в соответствии со статьей 378.2 НК РФ в отношении трансформаторных подстанций.

Основание – трансформаторные подстанции расположены на земельном участке, имеющем вид разрешенного использования «для объектов общественно-делового значения; земельные участки, предназначенные для размещения объектов торговли».

Судебные органы указали, что здание трансформаторной подстанции не относится к объектам недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, поскольку с экономической точки зрения такой объект недвижимости не приносит самостоятельного дохода и его использование возможно исключительно по функциональному назначению.

Кроме того, трансформаторные подстанции относятся к объектам электросетевого хозяйства и размещение в них офисов, объектов торговли, общественного питания и (или) бытового обслуживания, прямо запрещено действующим законодательством РФ.