Ставка налога

Рассчитывается налог, исходя из кадастровой стоимости участка и коэффициента (0,3 или 1,5). Коэффициент (налоговая ставка) зависит от цели использования участка.

Ставка 0,3% предусмотрена для:

- участков, на которых выстроены многоквартирные дома;

- садовых товариществ, плоды от которых используются физическими лицами для себя;

- земель, используемых для сельскохозяйственных нужд населения, обеспечения безопасности.

Остальные объекты облагаются по ставке 1,5%.

Формула для подсчета налога: ставка налога * кадастровая стоимость участка * коэффициент.

Итог: коэффициент 0,3 или 1,5 единый для всех, кадастровая стоимость определяется для участка, налоговая ставка установлена для региона.

Может применяться повышенный или повышенный коэффициент. В Москве составляет 4, в курортных регионах достигает 8. Может применяться льгота – коэффициент множится на 0,5.

Для участка одного размера налог может быть разным, в зависимости от его назначения и места расположения.

Круг лиц, имеющих право на льготы

Льготы могут предоставляться:

- федерально на центральном уровне;

- на региональном уровне.

От уплаты земельного налога освобождаются:

- герои СССР или РФ;

- инвалиды 1 или 2 групп;

- ветераны ВОВ;

- малоимущие;

- коренные народы Сибири.

Перечень может быть расширен по решению органов местного самоуправления.

Почти во всех регионах частично или полностью от уплаты земельного сбора освобождены:

- многодетные семьи;

- ликвидаторы Чернобыльской аварии;

- пенсионеры.

Льгота предоставляется по месту нахождения земли, а не по месту регистрации владельца. Это нужно учесть, обращаясь за разъяснениями.

Среди юридических лиц некоторые пользуются льготами:

- заповедные зоны;

- места, где расположены памятники архитектуры;

- земли, охраняемые государством.

Кто имеет право на льготы

Любой налог подразумевает под собой льготную категорию граждан, которые подпадают под облегчение оплаты. Согласно утвержденным нормативным актам, установлены группы юридических лиц, которые имеют послабления в уплате обязательного бремени при владении землей.

Право на 100% льготу предоставлено следующим категориям юридических лиц:

- Организации инвалидов, оформленные как общественные. Государство избавляет от уплаты учреждения, в составе которых находится более 80% людей с нарушениями здоровья. При этом от выплат избавляется не вся земля, а тот участок, на котором происходит осуществление деятельности инвалидами. Более того, такая информация должна быть прописана в Уставе.

- Общественные народные промыслы. Предприятие избавляется от уплаты земельного налога, если основной деятельностью юридического лица является производство промыслов и их организация. Соответственно, этот вид деятельности закрепляется документально. Если эти сведения фигурируют в уставной документации, то юридическое лицо не делает отчисления в ИФНС.

- Учреждения пенитенциарной службы. Налогом не облагается та земля, на которой деятельность осуществляют уголовно-исправительные колонии. Под эту категорию внесены территории СИЗО, колонии и другие учреждения, в Уставе которых прописан такой вид деятельности.

- Организации, в составе которых находится 100% капитал инвалидов. Не осуществляют налоговые вычеты инвалиды, занятые производственной деятельностью. При этом от бремени избавляются только те наделы, на которых расположены производственные мощностя.

Это не весь перечень льготных организаций. Ознакомиться с полным списком можно в действующем Законодательстве РФ.

Органы местного самоуправления могут устанавливать другие виды предприятий и организаций, которые попадают под льготные категории. А также допускается выделение отдельных категорий земель, на которые распространяются налоговые послабления. К таким территориям относятся:

- обустроенные под автомобильные трассы;

- имеющие статус отдельной экономической зоны.

Льготы предоставляются как на федеральном, так и местном уровне. Необходимость ознакомления с законодательными положениями обусловлена возможностью получения льготы в виде пониженной ставки. Подробная информация предоставляется администрацией по месту регистрации предприятия на основании официального запроса.

Обязательные взносы не оплачивают те владельцы участков, земли которых имеют статус государственной собственности, природной и исторической ценности. Под эту же категорию попадают угодья, на которых осуществляется строительство многоквартирных домов. Освобождены от налогового бремени и религиозные организации.

Для получения послабления, следует направить удостоверяющие документы на право получения льготы не позднее 1 ноября текущего периода. В противном случае налоговая ставка будет начислять в стандартном размере.

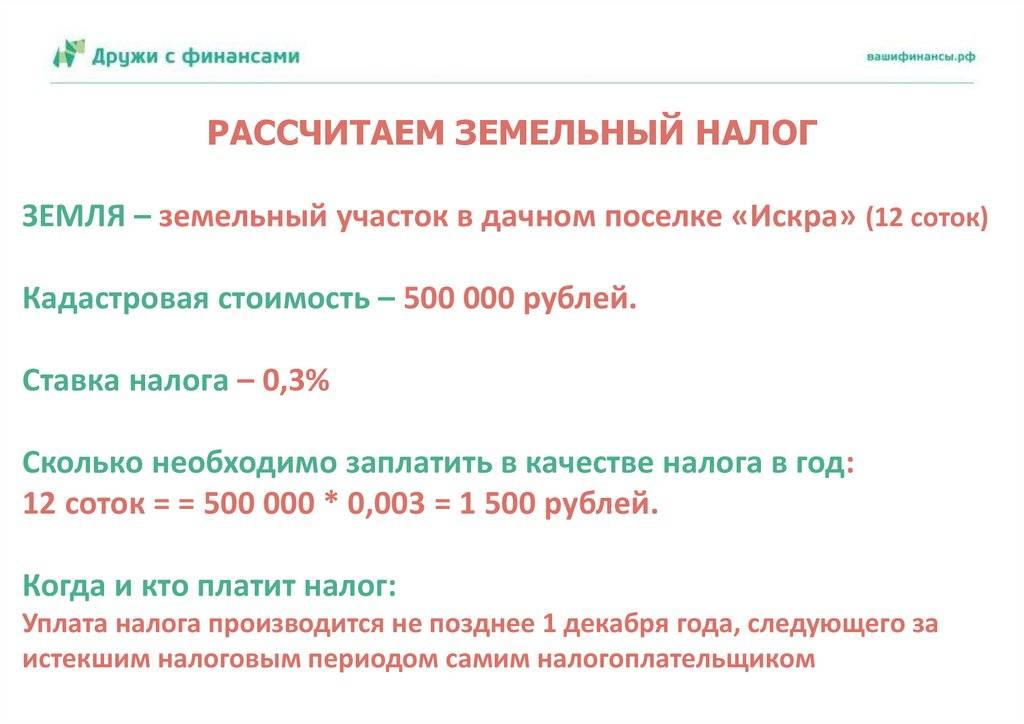

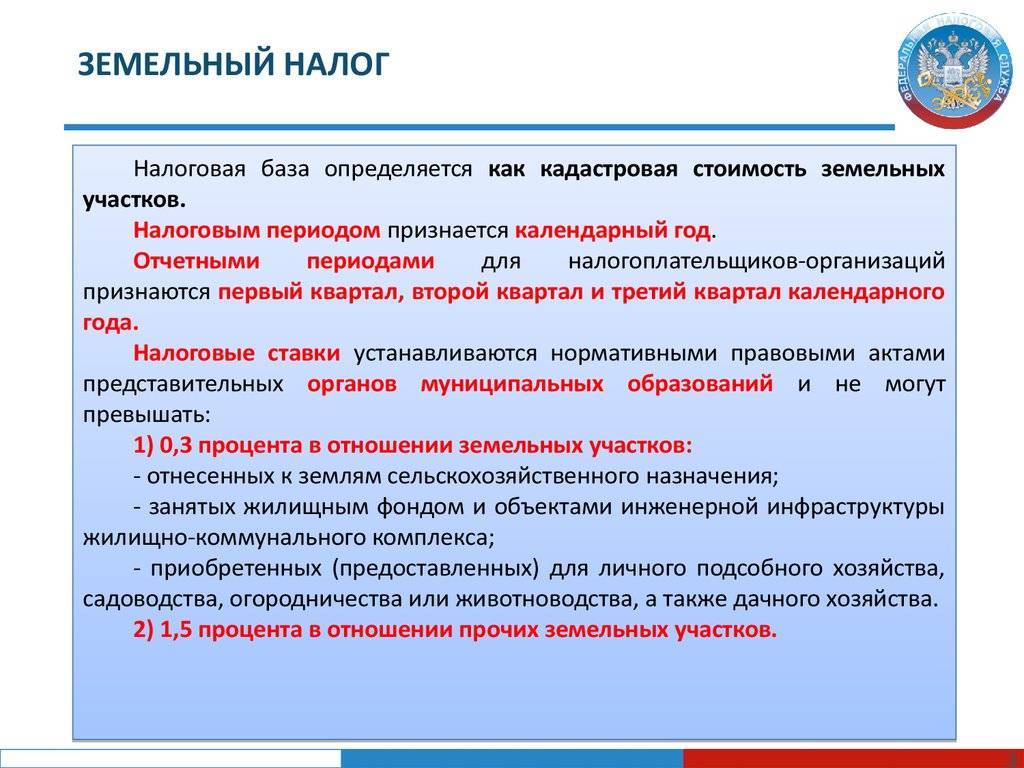

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения ЗУ в

течение неполного года).

Кадастровую стоимость рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии).

Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Таким образом, ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, в Москве ставка – 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%.

Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли. Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне. 0,3% в отношении ЗУ:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в населенных пунктах и используемых для

сельскохозяйственного производства; - занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального

комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не

относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального

комплекса) или приобретенных (предоставленных) для жилищного строительства; - приобретенных (предоставленных) для личного подсобного хозяйства, садоводства,

огородничества или животноводства, а также дачного хозяйства; - ограниченных в обороте в соответствии с законодательством Российской Федерации,

предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного

Кодекса Российской Федерации);

1,5% в отношении прочих земельных участков.

Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой

налоговой инспекции.

Расчет налога на землю при продаже/покупке участка

В ситуации, когда владение ЗУ было в течение неполного года, к примеру, при продаже или покупке, для расчета применяется коэффициент владения.

Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых этот ЗУ находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде – 12 месяцев.

При покупке земельного участка, месяц считается полным, если право собственности возникло

до 15-го (включительно) числа месяца покупки. В случае продажи, месяц считается полным,

если право собственности было прекращено после 15-го числа соответствующего месяца. В иных

случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Оплата налога на основе авансовой системы

Авансовый платеж – это величина налога, которую налогоплательщик должен уплатить за базовый период. Авансовый платеж по налогу на землю равен ¼ от общей суммы налога и предполагает поквартальную уплату. Именно поэтому самыми важными вопросами при расчете авансового платежа является:

- Определение ставки налога, которая применима именно к данной земле. Для каждого участка земли с разным предназначением может быть установлена разная процентная ставка;

- Определение налоговой базы.

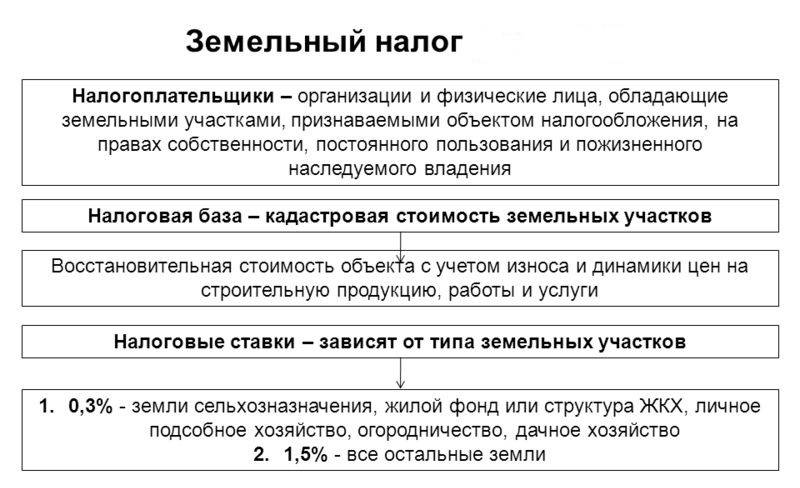

Если с первым вопросом более или менее понятно – просто узнаем ставку в органах местного самоуправления (обычно она в пределах от 0,3 до 1,5%), то вот со вторым не очень. Очень часто многие налогоплательщики задаются вопросом о том, а как найти налоговую базу. Все ж привыкли, что база – это разница между доходами и расходами. Так вот нет. При налоге на землю налоговой базой является исключительно кадастровая стоимость земли.

Кадастровая стоимость – это официальная величина, которую определяет специалист и которую вносят в единый реестр, который веден специально действующий орган Росреестр. Узнать кадастровую стоимость можно несколькими удобными способами, она даже может быть указана в праве собственности на землю.

Но самым удобный способом является способ использования официально сайта Росреестра, где по кадастровому номеру можно узнать данный показатель.

Обратите внимание: кадастровая стоимость не является постоянной величиной, и ее переоценивают 1 раз в 3-5 лет, поэтому периодически необходимо проверять данную информацию.

Теоретический алгоритм того, как рассчитывается земельный налог по кадастровой стоимости:

- На первоначальном этапе необходимо определить ставку и стоимость. Обе величины являются установленными и в определенном промежутке времени не изменяются;

- Перемножаем ставку и налоговую базу, определяя налоговое обязательство на год;

- Делим полученную сумму на 4 части и в первый квартал уплачиваем только одну четвертую часть;

- По итогу 4 квартала уточняем, не произошло ли изменение налоговой базы, и уплачиваем оставшуюся часть в местный бюджет.

Для того, чтобы лучше понять данный алгоритм, рассмотрим его на примере.

Пример. Кадастровая стоимость земли составляет 1 миллион рублей, ставка по местному нормативно-правовому акту составляет 1 %. Какой авансовый платеж должен заплатить представитель бизнеса за первый квартал в местный бюджет, если никаких льгот ему не положено?

Расчет:

Начинаем с определения налогового обязательства, поскольку налоговая база и ставка уже даны в задаче: 1000000*0,01 =10000 рублей

Рассчитываем авансовый платеж 10000/4 = 2500 рублей.

Это методика расчета для юридических лиц в 2022 году, для физических она ничем кардинально не отличается: только не нужно делить на 4 части, а сразу уплачивать единым платежом.

Еще у юридических компаний возникает вопрос о том, а что же делать, если кадастровая стоимость в течение отчетного периода изменилась, и сумма налоговых обязательств изменилась? В таком случае, просто в 4 квартале необходимо сделать перерасчет и доначислить или, наоборот, уменьшить сумму данных обязательств.

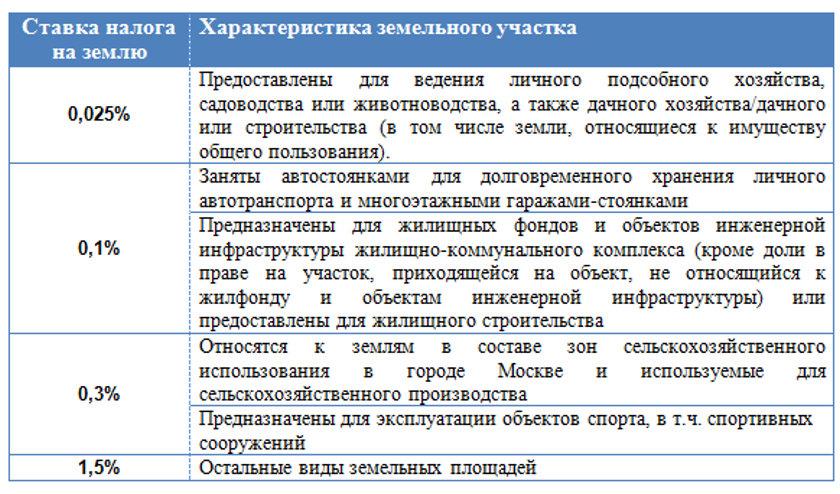

Ставка по земельному налогу

Размер налоговой ставки четко регламентируется налоговым кодексом РФ, если быть более точным, здесь прописана ее верхняя граница.

На свое усмотрение муниципалитеты могут делать тариф ниже, тогда это будет льготный вариант. Но делать ставку выше утвержденной – не входит в их полномочия.

Есть два типа ставок. Какой именно будет применим к данному непосредственно участку, зависит от типа используемого участка.

- 0,3 % от кадастровой стоимости земли для расчета земельного налога используется в том случае, если данный участок относится к сельхозугодиям, используется для ведения подсобного хозяйства, садовых товариществ, а также используется под индивидуальное жилищное строительство или коммунальный комплекс. Все эти категории обозначены в п. 3 ст. 394.

- 1,5 % от кадастровой стоимости берется в том случае, если земли относятся ко всем остальным категориям.

Напомним, что это максимальный тариф, который могут устанавливать территории. Но если регион самостоятельно не установил свой тариф, то за основу берутся установленные максимальные показатели.

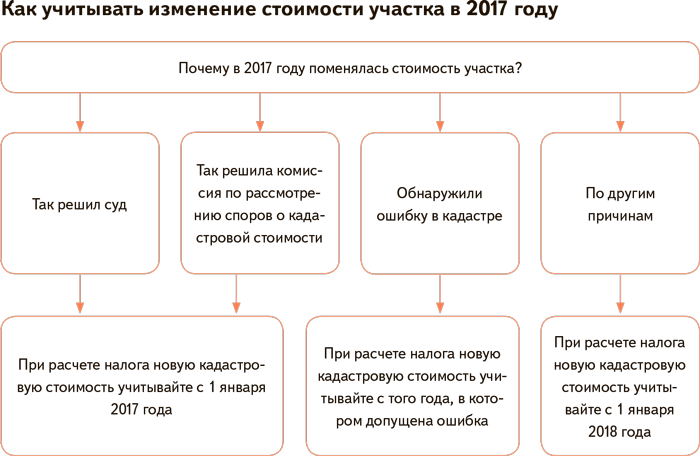

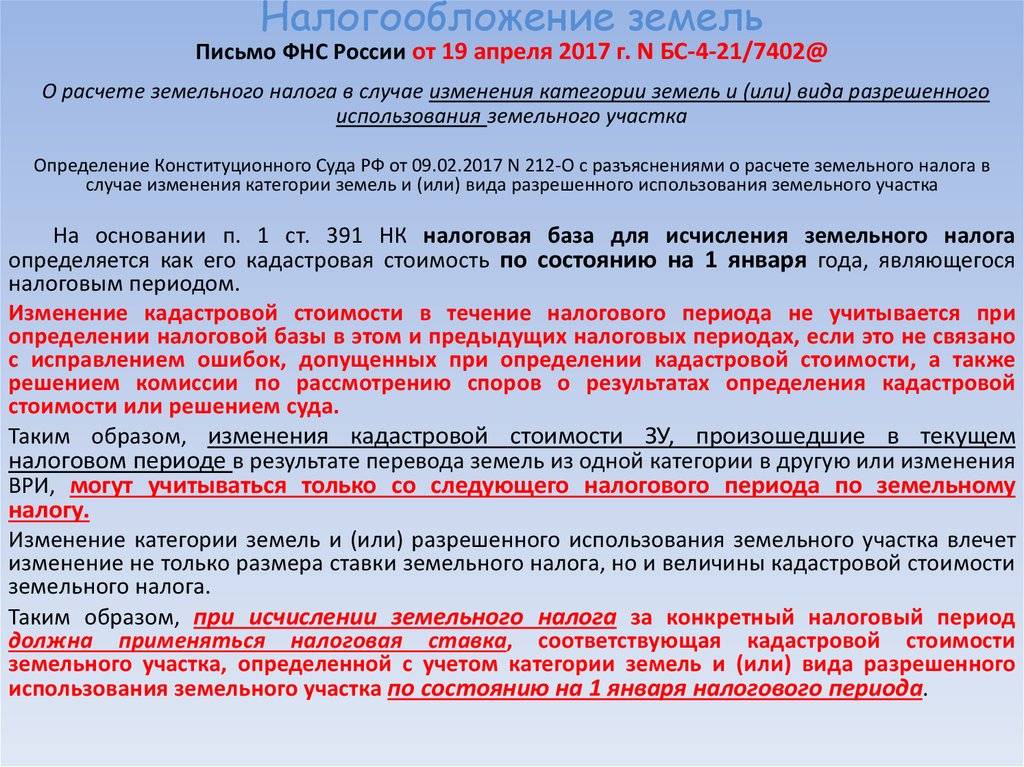

Исчисление земельного налога при изменении кадастровой стоимости в случае ее оспаривания

В случае изменения кадастровой стоимости по решению комиссии или суда земельный налог также можно пересчитать, – но уже на дату подачи заявления об оспаривании: согласно ст. 24.20 ФЗ-135 «Об оценочной деятельности в РФ» (новация введена Федеральным законом от 03.07.2016 N 361-ФЗ), сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством РФ, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости (но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания).

Аналогичные данные содержатся и в НК РФ – “сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания”.

Таким образом, даже если заявление об оспаривании кадастровой стоимости подавалось налогоплательщиком в декабре 2016 года, и было удовлетворено в январе 2017 г, то земельный налог будет пересчитан, начиная уже с 1 января 2016 г.

Рассмотрим также случай, когда изменение кадастровой стоимости участка произошло на основании соответствующего постановления местных органов власти. Предположим, что посреди года (то есть в течение налогового периода) власти увеличили стоимость земель. Соответственно, увеличилась и налоговая база. Что делать налогоплательщику – экстренно пересчитывать налог и авансовые платежи за весь год? Быть готовым к санкциям за недоплату?

Однако здесь может помочь НК РФ, который гласит, что акты законодательства о налогах и сборах, …устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, обратной силы не имеют. Повысившаяся в середине года кадастровая стоимость, конечно же, существенно ухудшает положение организации, и она может попробовать доказать это в суде. Последние встают на сторону налогоплательщиков (см., например, Апелляционное определение Верховного Суда РФ от 08.06.2017 N 16-АПГ17-3).

При изменении качественных и (или) количественных характеристик объектов недвижимости, влекущем за собой изменение их кадастровой стоимости, орган, осуществляющий функции по государственной кадастровой оценке, осуществляет определение кадастровой стоимости объектов недвижимости. Соответствующие изменения вносятся в Единый государственный реестр недвижимости и объектов недвижимости (ЕГРН).

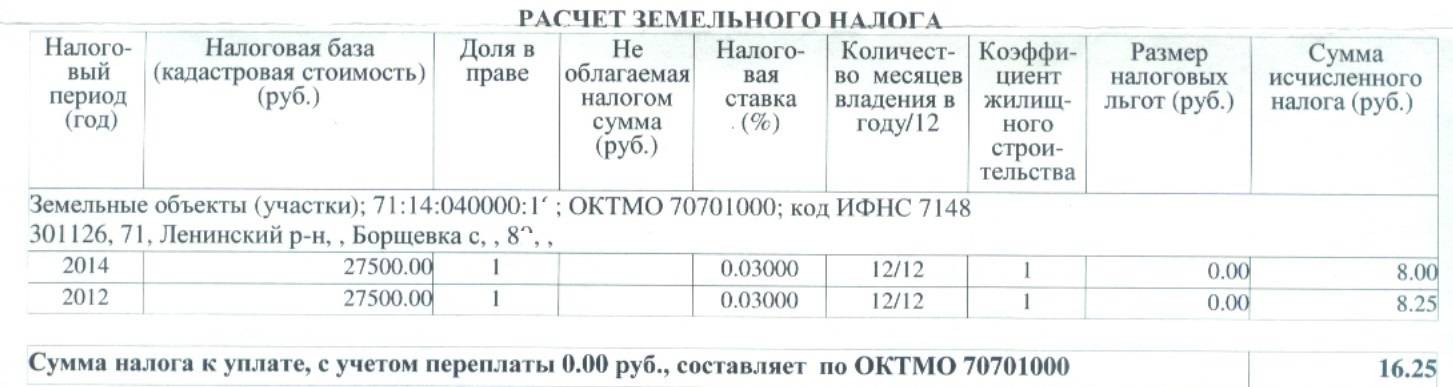

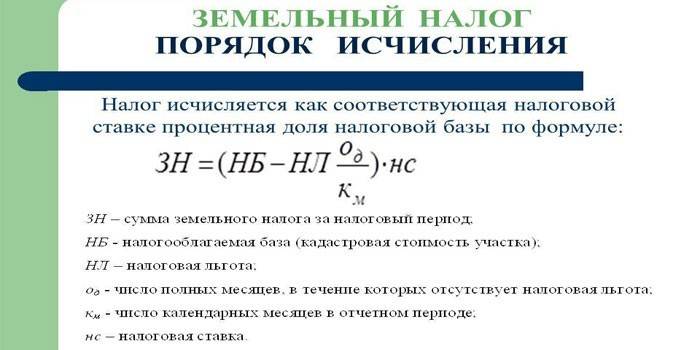

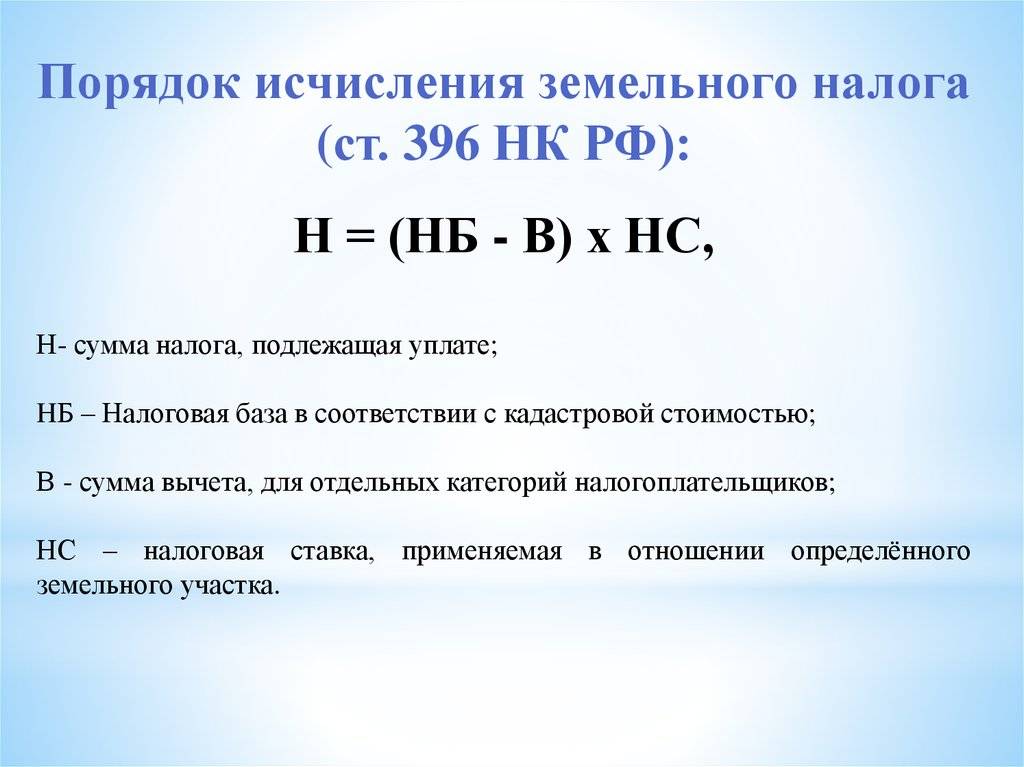

Порядок вычисления земельного налога

Чтобы рассчитать земельный налог, нужно базу налогообложения (кадастровую стоимость надела) умножить на соответствующую налоговую ставку. Такой расчет выполняется по истечении конкретного календарного года. При этом статьей 396 НК учитываются следующие факторы, также влияющие на величину этого обязательного платежа:

- Сколько месяцев в течение конкретного календарного года налогоплательщик владел данным участком. Если период обладания составил меньше 12 месяцев, это учитывается при вычислениях – используется коэффициент срока обладания (число месяцев владения делится на 12).

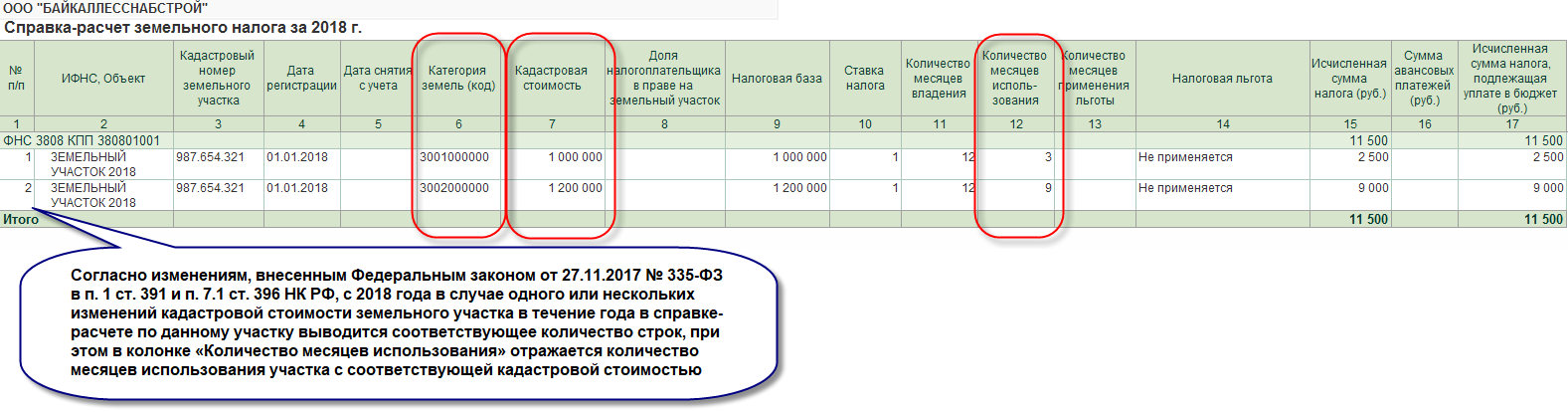

- Менялась ли кадастровая цена налогооблагаемого надела на протяжении конкретного календарного года. Изменения этого показателя также влияют на расчет (отдельно определяются налоговые суммы до и после данного изменения, а результаты этих вычислений потом складываются)

- Вправе ли налогоплательщик использовать вычет (то есть уменьшить налоговую базу). Иногда гражданин приобретает такое право не сразу, а на протяжении года (начиная с определенного месяца).

Пример вычисления

20 апреля 2019 года гражданин приобрел земельный надел. Площадь – 20 соток. Целевое назначение – возведение индивидуального жилья. Кадастровая цена на 01.01.2019 – 500000 рублей. Ставка налогообложения – 1,5%. В начале октября 2019 года данному гражданину назначается инвалидность (2 группа), что позволило ему применить вычет. Необходимо рассчитать налог на землю.

Применяется следующий алгоритм вычислений:

- Уточняется общий срок обладания на протяжении года – 8 месяцев (согласно абзацу 3 пункта 7 статьи 396 НК), то есть с мая 2019 по декабрь 2019 включительно.

- Для первых 5 месяцев – с мая 2019 по сентябрь 2019 включительно – база определялась без применения вычета. Коэффициент срока обладания – 5/12. Таким образом, за этот период налоговая сумма вычислялась с 20 соток и составила 3125 рублей (1,5% × 500000 × 5/12).

- Для последующих 3 месяцев – с октября 2019 по декабрь 2019 включительно – база определялась с использованием вычета (уменьшалась на кадастровую цену 6 соток) и составляла 350000 рублей (500000 × (20-6)/20). Коэффициент срока владения – 3/12. Таким образом, налоговая сумма за этот период вычислялась с 14 соток и составила 1312,50 рублей (1,5% × 350000 × 3/12).

- Общая сумма налога – 4437,50 рублей (сложить 3125 и 1312,50).

Особенности расчета для юрлиц

По результатам налогового периода юрлица вычисляют земельный налог следующим образом: из годовой налоговой суммы, равной произведению базы и ставки, вычитается сумма авансовых платежей по данному налогу, уплаченных на протяжении календарного года. Такой порядок оговорен пунктом 5 статьи 396 НК.

Если отчетный период соответствует календарному кварталу, за каждый такой период (1, 2 и 3 квартал) налогоплательщиком уплачивается авансовый платеж, равный 25% от годовой налоговой суммы (от произведения базы налогообложения и ставки). Данное требование оговорено пунктом 6 статьи 396 НК.

Льготы по уплате

Статья 394 НК РФ устанавливает льготы по уплате земельного налога для физических лиц.

Налоговые льготы не распространяются на земельные участки, сдаваемые в аренду.

Заявленная льгота, которая не имеет ограниченный срок, предоставляется ежегодно. Повторно подавать заявление на льготу не требуется.

Льготы бывают федеральные и местные.

Федеральные льготы

Полное освобождение от уплаты налога на землю имеют физические лица, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации. К такой категории еще относятся общины народов, земельные участки которых предназначены для сохранения и развития их традиционного образа жизни и промыслов.

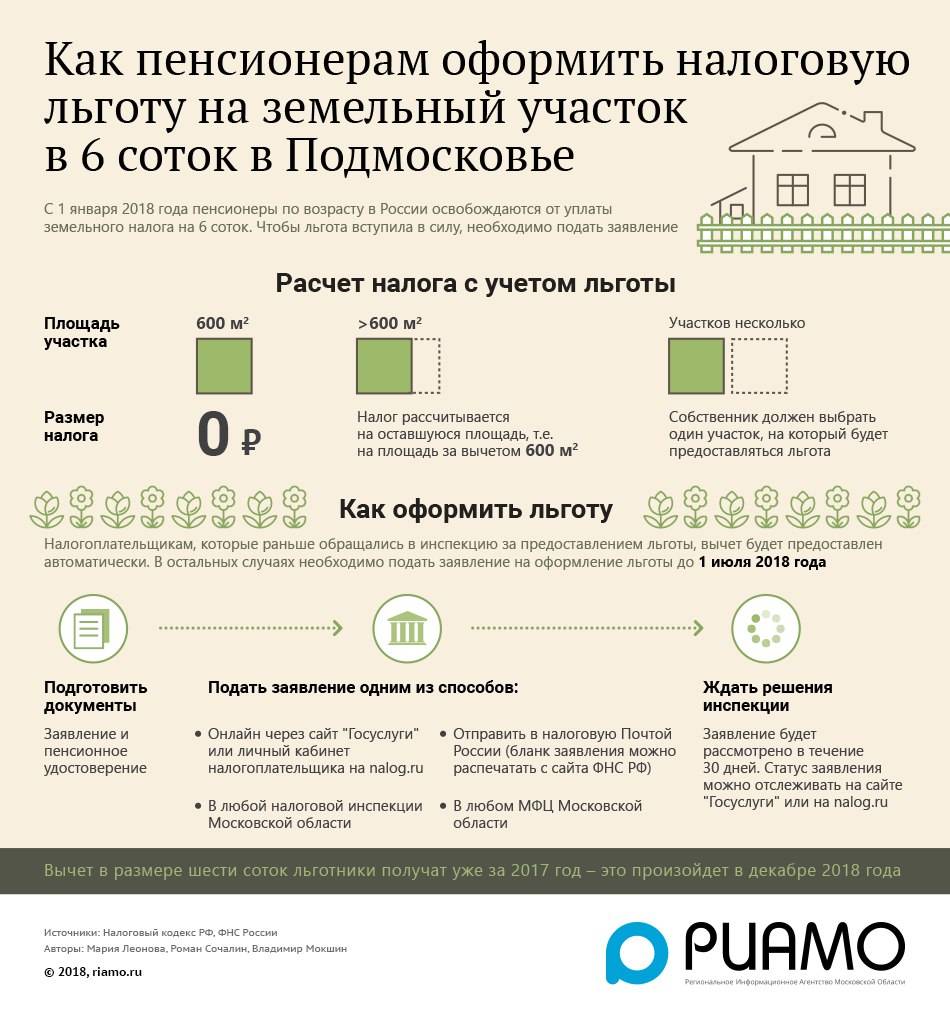

Граждане вправе уменьшить налогооблагаемую базу земельного налога на величину кадастровой стоимости 600 квадратных метров площади земельного участка, которым вы владеете на праве собственности, постоянного бессрочного пользования либо пожизненного владения по наследству.

Этой льготой могут воспользоваться физические лица, которые являются:

- героями Советского Союза, РФ, полными кавалерами ордена Славы;

- инвалидами I и II групп;

- инвалидами с детства;

- ветеранами и инвалидами ВОВ, а также боевых действий;

- подвергшиеся радиации на Чернобыльской АЭС, вследствие аварии на производственном объединении «Маяк», сбросов радиоактивных отходов в реку «Теча» и ядерных испытаний на «Семипалатинском полигоне»;

- участвующих в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний ядерных установок, включая ядерное оружие и космическую технику;

- пенсионерами, которым выплачивается ежемесячное пособие;

- гражданами, которые соответствуют критериям по назначению пенсии согласно законодательству Российской Федерации, действовавшее на 31.12.2018 г.

Региональные льготы

Муниципальным властям дано право устанавливать свои ставки, льготы для физических лиц по уплате ЗН. Местные органы утверждают правовые акты, которые устанавливают льготы для определенной категории граждан, порядок и сроки уплаты налога на землю.

Все принятые нормативные документы можно посмотреть в Справочном сервисе.

Вот некоторые примеры льгот, применяемых в регионах:

| Регион | Категория льготы | Размер льготы |

| Санкт-Петербург | Один из родителей (усыновителей), опекунов или попечителей, имеющих в составе семьи трех и более детей в возрасте до 18 лет | 100% |

| Ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий | 100% | |

| Московская область | Малоимущие семьи и малоимущие одиноко проживающие граждане | 50% |

| Малоимущие семьи, имеющие трех и более несовершеннолетних детей | 50% | |

| Участники и инвалиды Великой Отечественной войны. | 100% | |

| Краснодарский край | Инвалиды 1 и 2 группы инвалидности; Инвалиды с детства | 100% |

| Физические лица, являющиеся членами многодетной семьи | 100% | |

| Волгоградская область | Ветераны и инвалиды Великой Отечественной войны | 100% |

| Калужская область | Семьи, имеющие в своем составе военнослужащего срочной службы в виде уменьшения суммы налога | 100% |

| Многодетные семьи в виде уменьшения суммы налога | 100% |

Расчет льготы

При наступлении права на льготу в середине года, расчет суммы земельного налога осуществляется пропорционально периоду отсутствия льготы. Месяц, в котором произошло наступление права на льготу или прекратилось, исчисляется как полный месяц.

Пример расчета налога с учетом льгот

Гражданка Зайцева О.Л. владеет землей в Московской области и их семья имеет статус малоимущей с доходом ниже прожиточного минимума, установленного в своем регионе на душу населения. Поэтому она вправе воспользоваться льготой в 50% от исчисленной суммы налога. Период владения был полный год — 12 месяцев.

Кадастровая стоимость определена в сумме 1 000 000 рублей. Ставка ЗН установлена — 0,3%.

Рассчитаем налог на землю за 2018 год.

1 000 000 рублей × 0,3% = 3 000 рублей.

С учетом льготы 50% налог составит:

3 000 × 50% = 1 500 рублей.

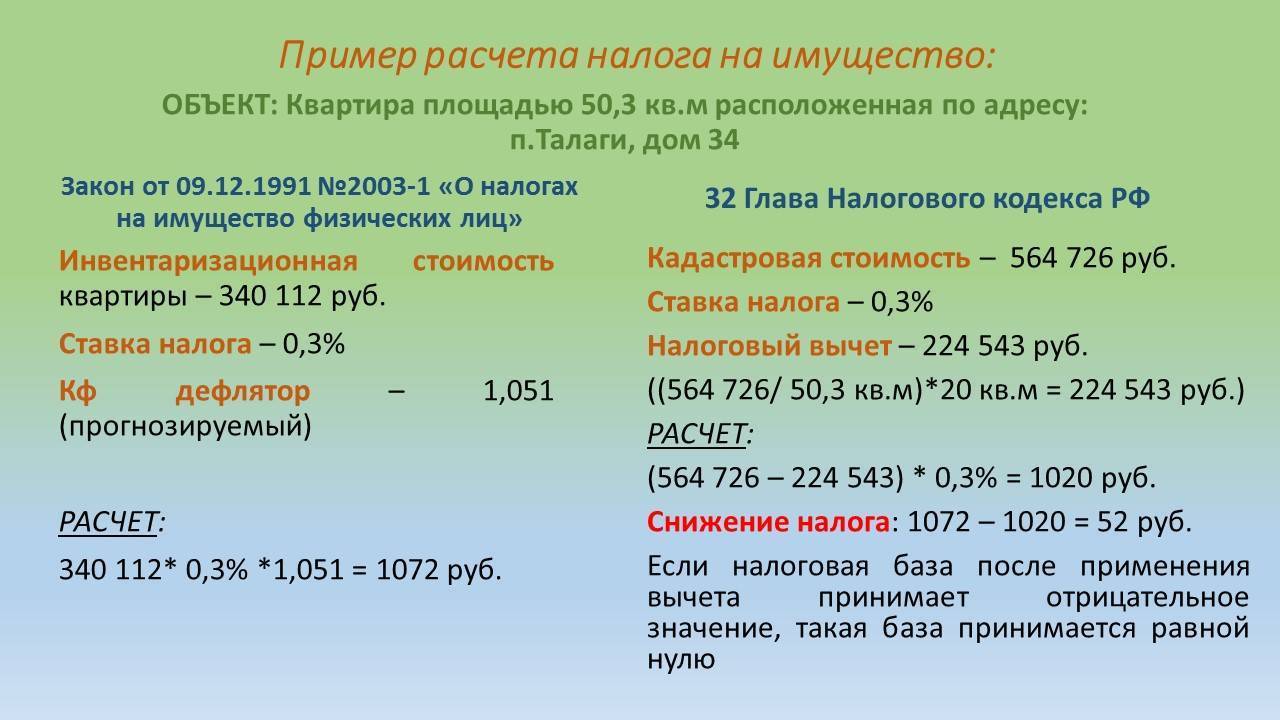

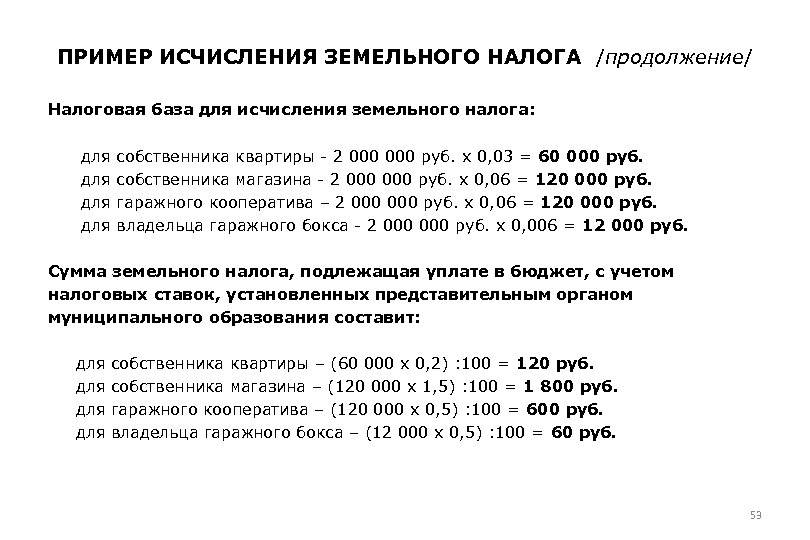

Как рассчитать налог на землю по кадастровой стоимости?

Если говорить об общей формуле расчёта земельного налога, то она выглядит приблизительно так:

СН — ставка налога. Чаще всего она устанавливается именно муниципалитетом, зависит от категории самой земли и варьируется в пределах до 0,3-1,5%.

Конкретную ставку земельного налога определяет местный муниципалитет. Именно там можно получить наиболее полную информацию по данному вопросу. Ими же регулируется порядок и сроки уплаты земельного налога. Например, это может быть в виде авансовых платежей или же сразу за налоговый год.

В налоговом кодексе прописана максимальная налоговая ставка в отношении участков земель под сельскохозяйственные нужды, занятых жилкомплексами и предназначенных для личного подсобного хозяйства. Она равна 0,3%. Максимальная налоговая ставка для остальных видов земель – 1,5%.

Но иногда на уровне муниципалитета происходит более подробное деление земли по категориям, а также вводятся различные ставки, которые не должны превышать установленный законодательством максимум. В качестве одного из критериев может выступать не только назначение земли, но и её использование. Например, для земель, которые используются в коммерческих целях, муниципалитетом могут быть установлены различные тарифы налоговых ставок.

В качестве наглядного примера возьмём Москву. В столице ставка для участков земли, расположенных под объектами жилфонда, составляет 0,1%, под спортивными объектами и дачными кооперативами – 0,3%, для остальных разновидностей – 1,5%.

Теперь вернёмся к нашей формуле. КС — кадастровая стоимость. Её определяют ежегодно 1 января, в первый день налогового года. Сумма налога варьируется в зависимости от показателя КС. Если он изменяется, соответственно, изменяются и налоговые начисления.

Для участков, находящихся на территории сразу нескольких муниципальных образований, налог рассчитывается следующим образом: общая сумма делится на количество муниципалитетов пропорционально площади земли в каждом из них.

В каждый муниципалитет придётся подавать отдельную декларацию. Особую внимательность стоит проявить при заполнении налоговой отчётности в ситуациях, если налоговые ставки в муниципальных образованиях различаются.

К – это коэффициент. Он определяет отношение количества месяцев, в течение которых владелец являлся собственником земли, по отношению к количеству месяцев в году. Если участок земли приобретается, например, в июне, то есть в середине календарного года, то и налог будет пропорционален времени владения землёй по факту.

В качестве примера рассмотрим следующую ситуацию. Девять месяцев из двенадцати человек является собственником земельного участка. 12 делим на 9, получаем 0,75. Налог исчисляется исключительно за полные месяцы.

Также стоит обратить внимание на авансовые платежи – ещё один немаловажный параметр. Дело в том, что иногда их устанавливает уполномоченный муниципальный орган

Расчёт аванса производится просто: для этого полную сумму годового налога нужно разделить на 4. Если же возможность авансовых платежей отсутствует, то налог взимается единовременно за весь год.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!