Преференции для льготников, освобождение от налога

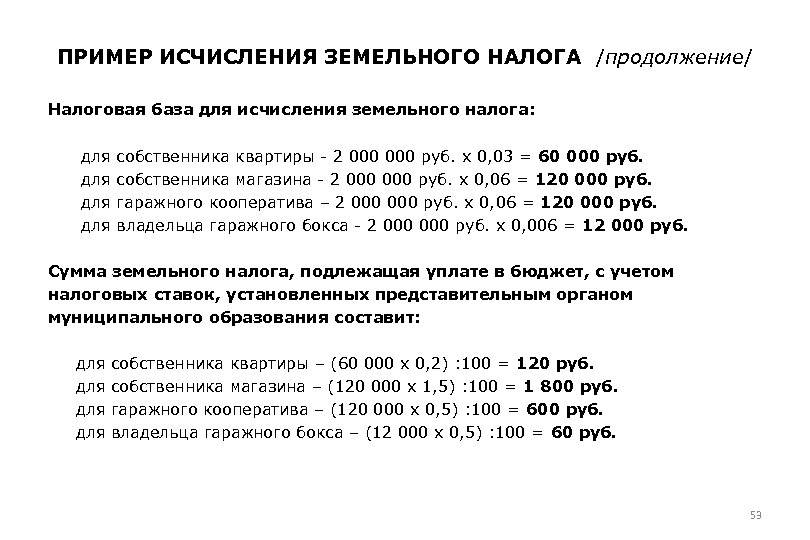

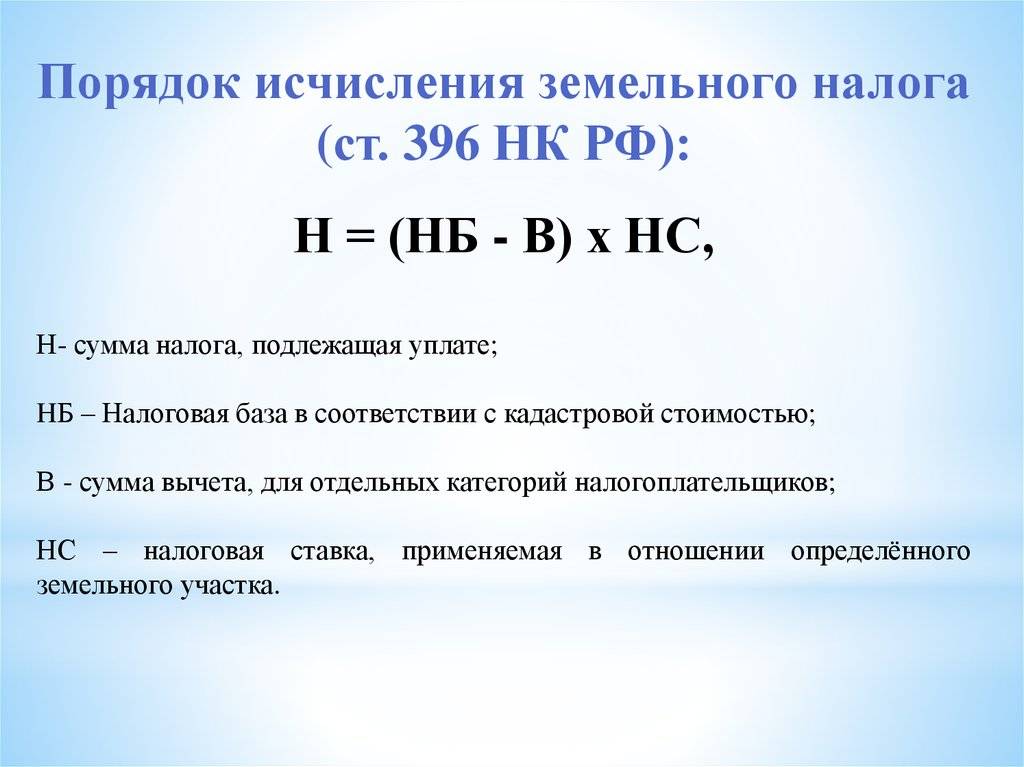

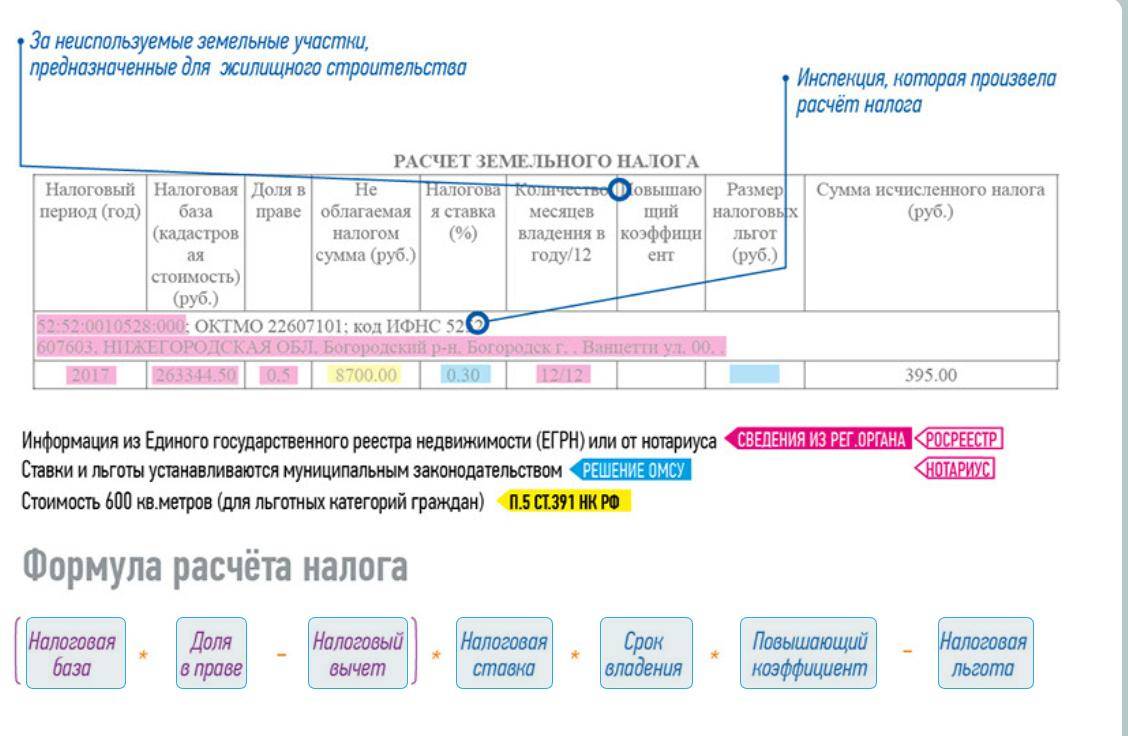

Пунктом 5 статьи 391 НК предусмотрено уменьшение базы земельного налога на величину кадастровой цены 600 кв. м. площади налогооблагаемого надела. Такой преференцией пользуются следующие категории граждан (льготников):

- граждане, имеющие минимум 3 несовершеннолетних детей;

- возрастные пенсионеры;

- граждане, пострадавшие от работы с ядерными установками или участвовавшие в испытаниях таких установок;

- граждане, которые подверглись радиационному воздействию из-за ядерных (атомных) катастроф;

- ветераны (инвалиды) ВОВ и боевых действий;

- физлица с инвалидностью (по разным основаниям);

- Герои РФ, СССР, а также обладатели ордена Славы.

Применение данного вычета физлицом-льготником осуществляется по следующим правилам:

- применяется только для одного надела, принадлежащего льготнику;

- гражданин самостоятельно выбирает льготный участок и направляет органу ФНС надлежащее уведомление (до 31 декабря соответствующего налогового периода);

- если величина базы становится отрицательной вследствие использования данного вычета, она принимает нулевое значение.

Кроме того, статьей 395 НК предусмотрено освобождение от земельного налога определенных юрлиц, а также граждан – представителей малочисленных коренных народов Дальневосточного, Сибирского и Северного регионов РФ.

Как работает налоговая система

Создана она для того, чтобы стать главным источником поступления денежных средств для государства. Первая часть была образована сразу после создания государства в 1991 году, вторая — в 2000 году. Налоговый кодекс — основной документ, регулирующий эту сторону жизни как простых людей, так и всей державы. Система НК — это все уплачиваемые народом и организациями денежные средства в совокупности, права и обязанности администраторов, а также плательщиков.

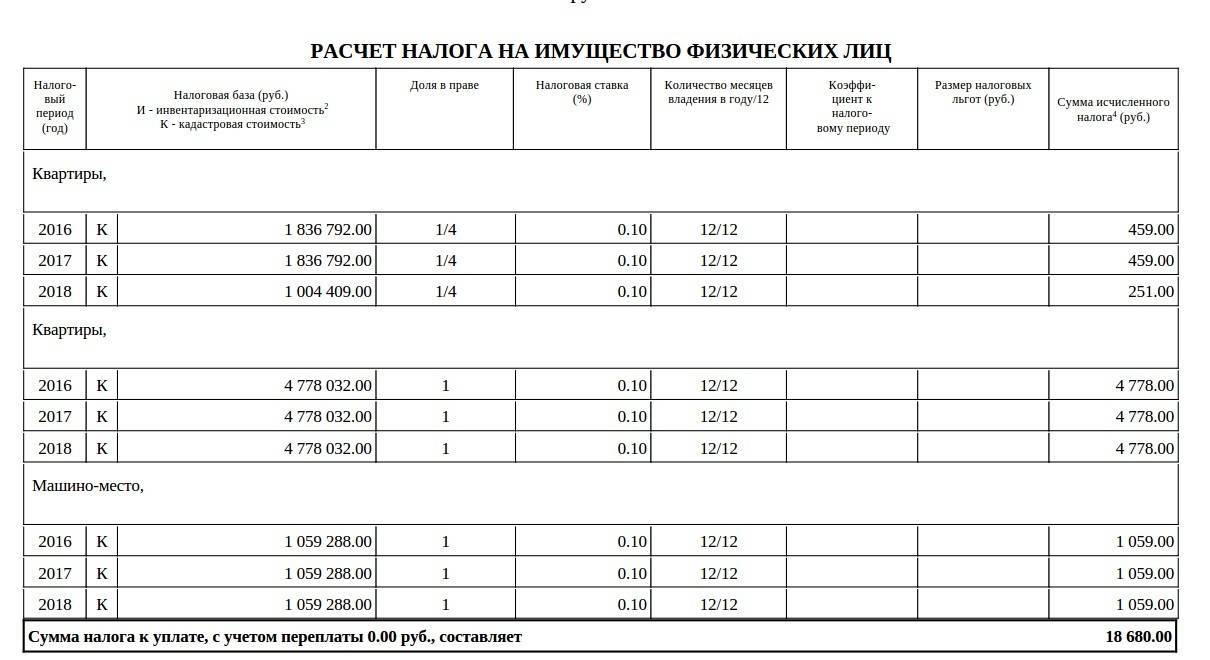

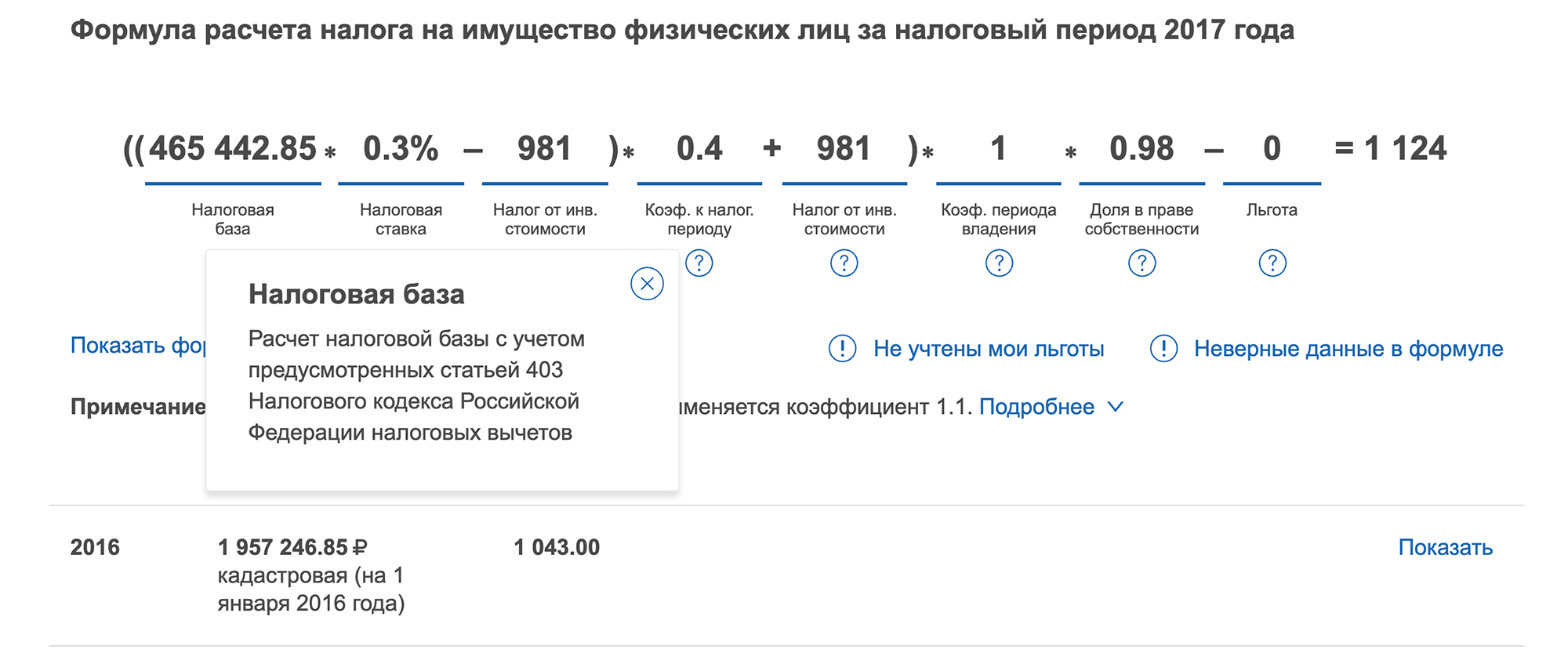

Земельный налог в 2018 г.

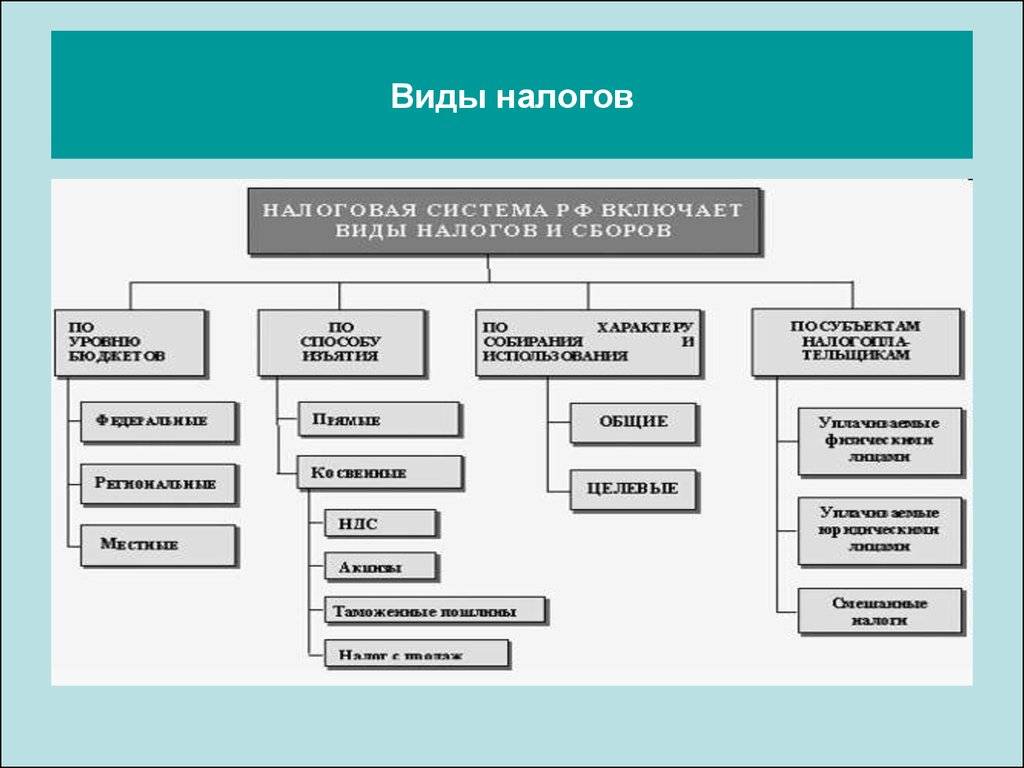

Структура налогообложения трехуровневая:

- местный;

- региональный;

- федеральный.

Главный уровень — федеральный. Любой закон, принятый на этом уровне, является обязательным на всей территории государства, а платить за него обязаны все жители, попадающие под определение плательщиков. Такими сборами можно назвать НДФЛ, НДС и множество других налогов. Регулируется НК, законодательством, Конституцией РФ, указами Президента и Правительства страны.

Региональный уровень предполагает различные налоги, утверждаемые на территории какой-то определенной области. Именно там они и являются обязательными к оплате гражданами. Регулируется законами субъектов и НК, при необходимости отменяется Налоговым кодексом и другими федеральными законами. Средства от этих сборов идут в региональный бюджет и оттуда расходуются.

Виды налогов

Местные сборы утверждаются и обязательны к исполнению только на территории какого-то города или сельского поселения, где есть администрация. Подобный указ тоже способен быть изменен или отменен вышестоящей властью. Обычно они не бывают высокими и не указывают ответственность за серьезные правонарушения. Земельный налог привязан к определенному фактическому адресу, поэтому и причисляется к последнему уровню.

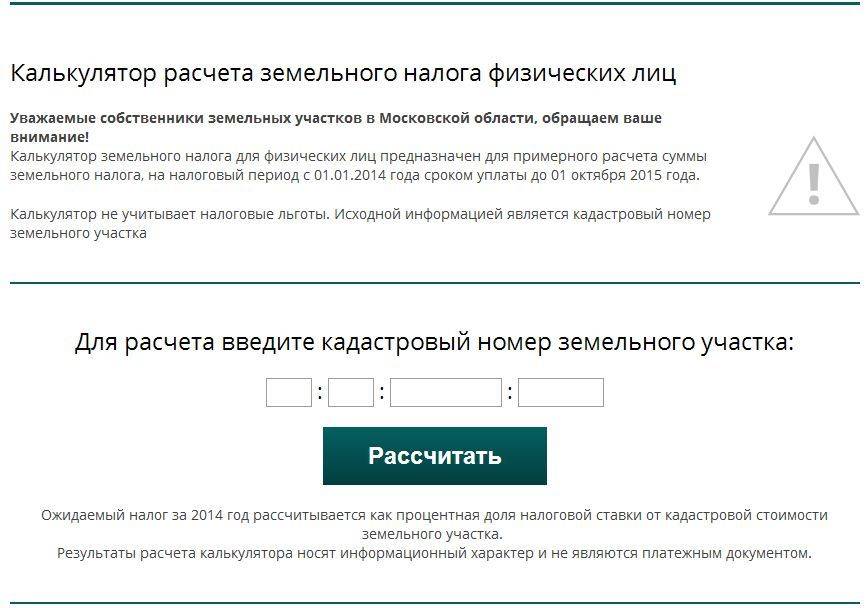

Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

Определено, что граждане и организации обязаны вносить платежи в бюджет в форме налогов за имеющиеся у них земельные участки. При этом фискальная нагрузка ложится только в том случае, если земля находится в собственности или на иных бессрочных основаниях, к примеру, на праве пожизненного наследуемого владения. Если участок находится в аренде, в том числе и долгосрочной, то платить за него в бюджет не нужно.

Расчет земельного налога в настоящее время упрощен. Так, производить его самостоятельно, основываясь на актуальных данных ЕГРН, обязаны только юридические лица. Граждане же осуществляют платежи, руководствуясь при этом суммами, которые содержатся в уведомлениях, рассылаемых налоговой службой. Иными словами, физическим лицам, как правило, нет необходимости самостоятельно его рассчитывать.

Однако все же могут возникнуть ситуации, когда произвести расчет все же следует. Приведем наиболее распространенные из них.

- Отсутствие уведомления об уплате налога. Из-за технических ошибок в базе ФНС или сбоев в работе почтовых отделений уведомление может не дойти до адресата. Однако в данном случае рассматриваемая обязанность за налогоплательщиком сохраняется, а неуплата сбора своевременно может стать причиной начисления пеней и судебного разбирательства. Таким образом, если гражданин, владеющий землей, не получил своевременно уведомление, то расчет необходимо произвести самостоятельно.

- Ошибка в уведомлении. Сумма налога в самом уведомлении может быть указана неверно. Причиной тому служат как опечатки или арифметические неточности, так и расчет по завышенной кадастровой стоимости.

Важно! Специалисты рекомендуют всегда перепроверять сумму налога к уплате, указанную в уведомлении.

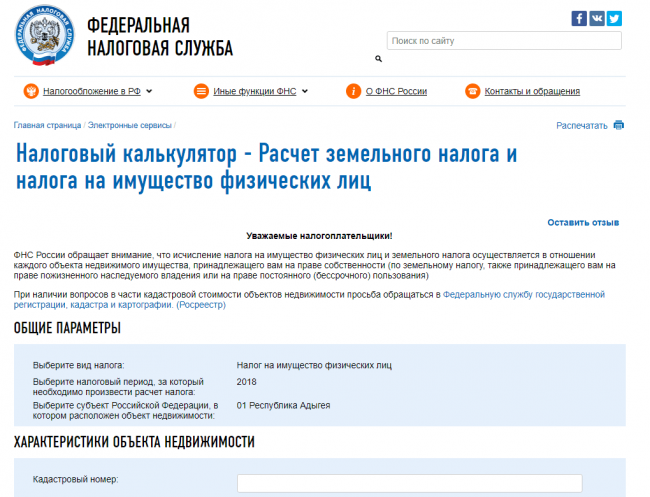

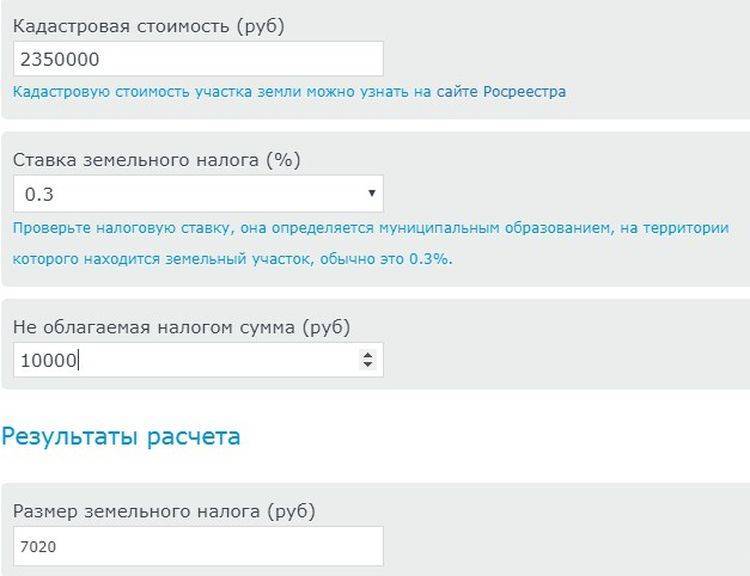

Чтобы самостоятельно рассчитать сумму, которую нужно внести в бюджет, или проверить уже рассчитанную в уведомлении, можно воспользоваться специальным сервисом на сайте ФНС.

Он представляет собой калькулятор, который определяют сумму к оплате в бюджет на основе введенных пользователем данных.

Разберем подробнее то, как правильно пользоваться данным сервисом:

- Шаг 1. Зайти на сайт ФНС. Он расположен по веб-адресу: www.nalog.ru.

- Шаг 2. Выбор необходимого сервиса. Для этого на сайте следует выбрать раздел «Физические лица» – «Все сервисы для физических лиц», затем перейти «Налоговые калькуляторы» – «Калькулятор земельного налога».

- Шаг 3. Ввод основных параметров. В возникшем окне необходимо выбрать вида налога (земельный или имущественный). Затем следует определиться с налоговым периодом, то есть годом, за который уплачивается взнос в бюджет. После этого вводится кадастровый номер объекта. Для каждого участка он индивидуален. Как правило, система сама рассчитает кадастровую стоимость, основываясь на данных Росреестра, однако в некоторых случаях необходимо ввести его самостоятельно в специальном поле. Кроме стоимости, необходимо также ввести площадь участка, измеряемую в квадратных метрах.

- Шаг 4. Ввод сведений для расчета платежа. После ввода основных параметров необходимо вбить в систему данные о принадлежности участка конкретному налогоплательщику. Если собственником объекта является только он, то в соответствующем поле проставляется «1». Однако если налогоплательщик владеет долей, то необходимо отразить это отношение. К примеру, если принадлежит половина, то в строке указывается «1/2». После этого указывается время владения в течение конкретного налогового периода. Если оно составляет более года, то указывается число «12». Если менее, то количество месяцев, прошедшее с тех пор, как земля перешла в собственность налогоплательщику. Затем следует указать на наличие налоговых вычетов.

- Шаг 5. Ввод сведений о ставке. Ставка земельного налога определяется местными властями, поэтому ее значение необходимо уточнять в ФНС по месту проживания или на сайте ведомства в соответствующем разделе. После этого указывается размер льготы, если таковая имеет место быть.

После ввода всех данных калькулятор в течение нескольких секунд отразит на экране сумму налога, подлежащего уплате.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Вычисления в зависимости от кадастровой стоимости

Как уже отмечалось, кадастровая расценка играет главную роль в расчете сбора на землю. Выражение стоимости определяется в значении, применимом к квадратному метру данного участка – таким образом для того, чтобы ее рассчитать, потребуется умножить общую площадь участка на значение стоимости за единицу.

Узнать значение такой стоимости можно следующим образом:

- из кадастрового паспорта;

- подать заявление в отделение кадастра или картографии;

- посмотреть на сайте госуслуг.

Расчет земельного побора по кадастровой цене

Расчет земельного побора по кадастровой цене

Дальнейшее определение величины оплачиваемого налога уже будет осуществляться в соответствии с данными, которые используются в общей формуле.

Особенности и примеры расчетов для разных ситуаций

Базовым способом определения суммы земельного налога является его расчет вручную, по установленной формуле. Стоит рассмотреть несколько примеров проведения расчетов для данного показателя как в обычной ситуации, так и при наличии определенных особенностей:

Стандартные условия расчета

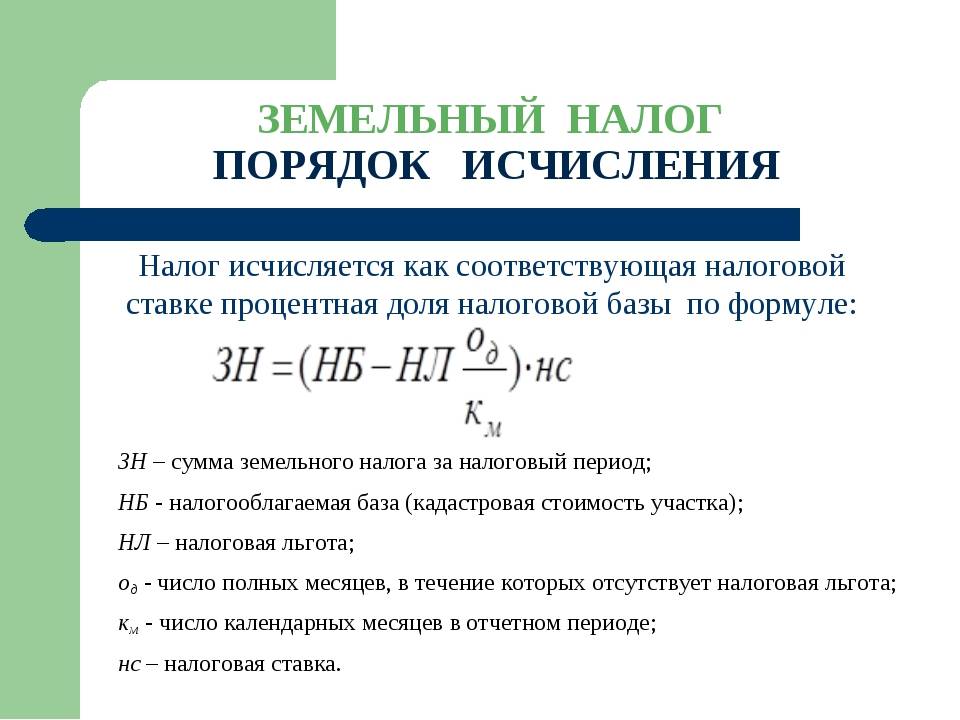

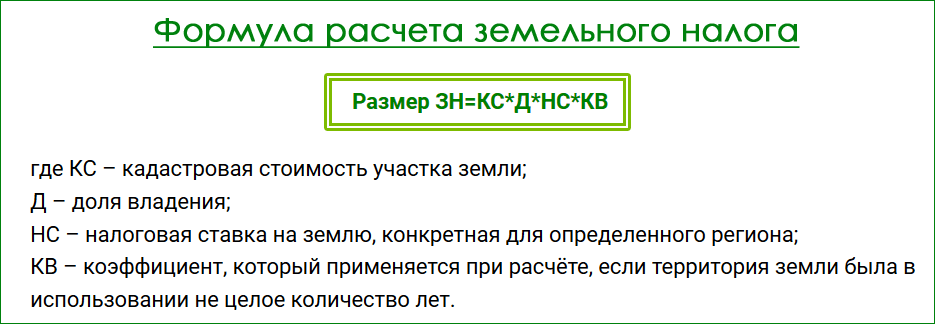

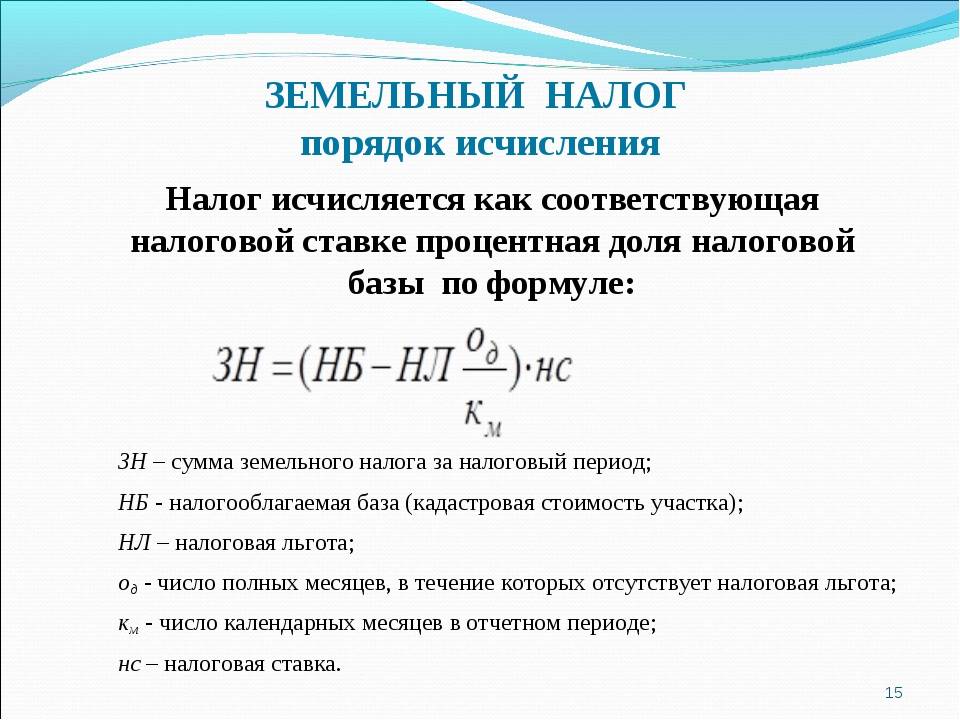

Базовая формула земельного налога (ЗН) выглядит следующим образом:

ЗН = КС * П, где

КС — это кадастровая стоимость земельного участка, выступающего объектом налогообложения, а П — налоговая ставка, установленная для него местными представителями законодательной власти.

Данная формула применяется, если при расчетах не оказывают влияние никакие дополнительные факторы.

Стоит рассмотреть порядок вычислений на основании таких данных:

- кадастровая стоимость участка — 213 тыс. руб.;

- действующая ставка налога — 0,8%.

В этом случае величина налога составит:

ЗН = 213 000 * 0,8% = 1704 руб.

Поскольку никаких других дополнительных данных в этой ситуации нет, итоговая сумма к уплате в бюджет составит 1704 руб.

Определение налога за неполный налоговый период (год)

К = 8/12 = 2/3 (или 0,66666667)

Для расчетов в данном случае берется количество месяцев в году, в течение которых собственник фактически владел землей (в данном случае оно равно 8), и общее количество месяцев в году. При этом месяц, в котором земля была приобретена, в расчетах все равно учитывается полностью, независимо от точной даты проведения сделки (то есть это может быть как 1, так и 31 мая). Величина налога в данном случае составит:

ЗН = 213 000 * 0,8% * 2/3 = 1136 руб.

Таким образом, за 8 месяцев владения собственником участком он заплатит за него в бюджет земельный налог на сумму 1136 руб. Аналогичная ситуация будет и с расчетами при продаже земли в течение года.

Если надел продается даже в первых числах месяца, налог за этот период уплачивается в полном объеме.

Расчет налога за неполный месяц

В этом случае порядок вычислений ничем не будет отличаться от ситуации, рассмотренной в предыдущем примере, поскольку конкретная дата и полнота месяца на это никак не влияют.

Кроме этого, на порядок расчета земельного налога могут оказывать влияние и некоторые другие дополнительные факторы:

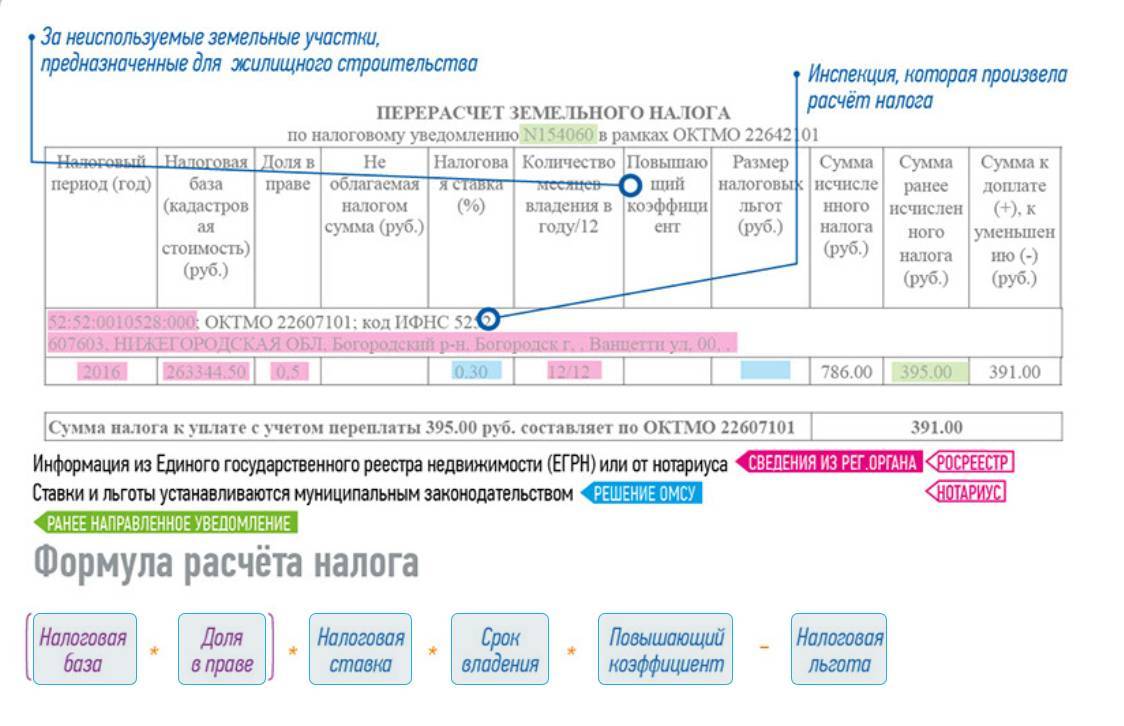

- наличие у плательщика определенных льгот (в частности, позволяющих несколько снизить налоговую базу>);

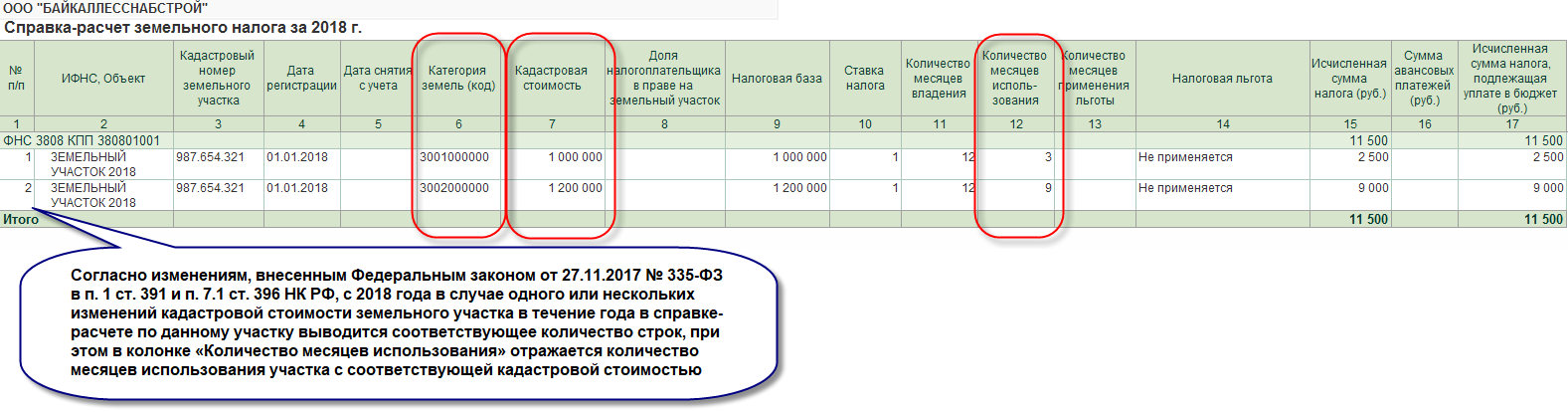

- изменение кадастровой стоимости участка в течение налогового периода (в отдельных случаях при этом налог пересчитывается сразу после документального закрепления соответствующих изменений);

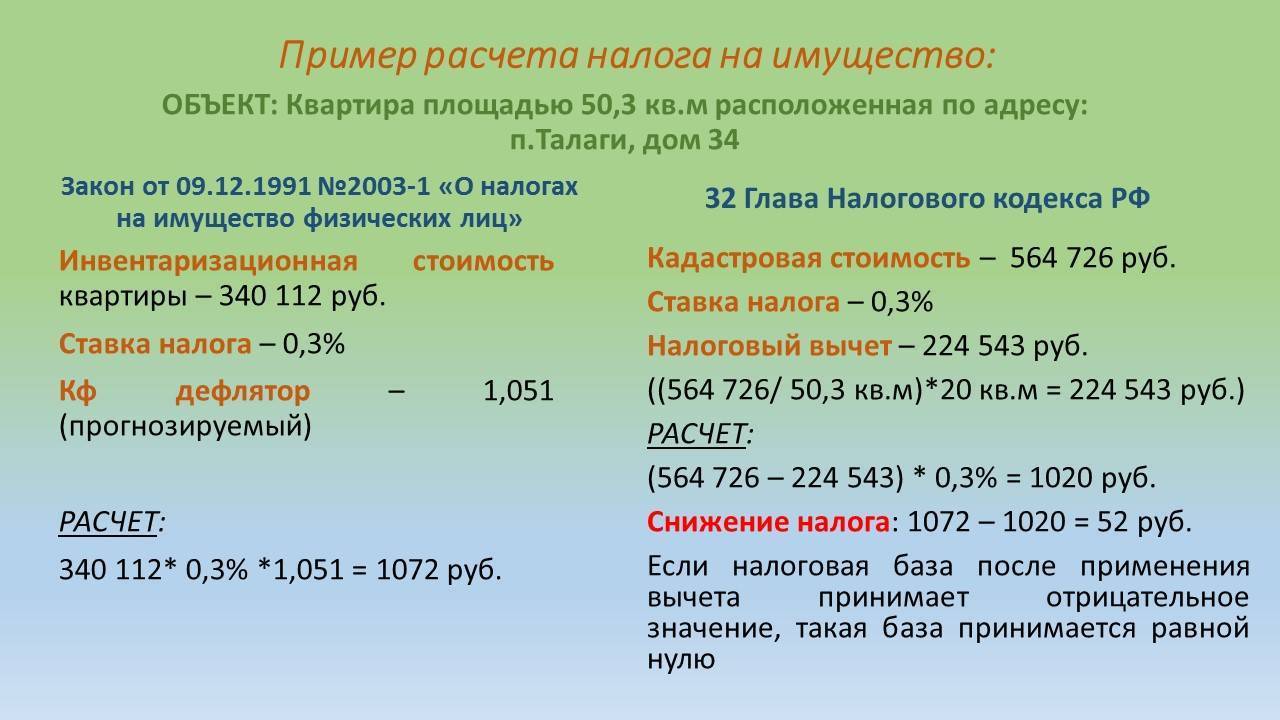

Например, при наличии у плательщика налоговой льготы в виде снижения базы на 10 тыс. руб. расчет налога для нашего примера будет выглядеть следующим образом:

ЗН = (213 000 – 10 000) * 0,8% = 1624 руб.

Также сумма налога будет иной в ситуации, когда земля находится в общей совместной или долевой собственности.

Например, если в нашем примере участок будет принадлежать двум гражданам в долях 1/3 и 2/3, то величина налога для каждого из них составит:

ЗН1 = 213 000 * 0,8% * 1/3 = 568 руб.

ЗН1 = 213 000 * 0,8% * 1/3 = 1136 руб.

В ситуации, когда конкретные доли участка не выделены, считается, что он принадлежит собственникам в равных частях (то есть по ½ доли для каждого из них). Поэтому распределение налога также будет равным, то есть его величина будет одинакова для обоих собственников и составит 852 руб. (1704/2). Такой способ позволяет максимально справедливо распределить налоговые обязательства между всеми владельцами недвижимости.

Расчёт налога на землю

Для начала нужно определиться с налоговой базой. В п. 1 ст. 391 НК дано прямое указание по земельному налогу, как рассчитывается – по кадастровой стоимости. Где её найти:

- в Росреестре, через подачу запроса;

- используя росреестровскую публичную кадастровую карту;

- в кадастровом паспорте;

- через виджет ниже, введя кадастровый номер или адрес.

Несмотря на то, что данный виджет используется для заказа платной выписки из ЕГРН, перед заказом вы можете совершенно бесплатно узнать кадастровую стоимость объекта.

Показатель, возможно, придётся корректировать, применяя коэффициенты, если:

- он изменялся;

- период владения отсчитывается не с начала года.

А также необходимо учитывать:

- величину налоговой ставки, установленную на территории МО;

- её дифференциацию;

- наличие льгот, федеральных и региональных.

Для юрлиц

Считается земельный налог для юридических лиц на основании кадастровой стоимости. Проделывают это организации самостоятельно, согласно п. 1 ст. 52 и п. 2 ст. 396.

Проведение расчета земельного налога в 2020 году для юридических лиц может быть осложнено, если участок оказался разместившимся на территории нескольких МО. Тогда нужно приводить в соответствие долю, находящуюся на территории каждого из МО, с общей стоимостью. После чего проводить расчёты, оперируя по каждому МО установленными его представительным органом:

- льготами;

- ставками.

Декларацию полагается сдать до наступления 1 февраля по завершении отчётного года.

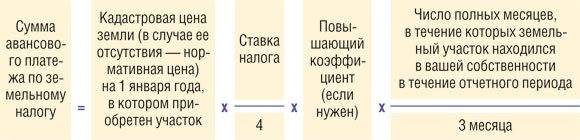

Не исключено, что в регионе, где действует компания, принято вносить квартальные авансовые платежи. Это осуществляется в соответствии с нормой, установленной п. 6 ст. 396, в размере ¼ от годового отчисления.

Подводя итоги года, компания доплачивает сумму налогового сбора, оставшуюся после внесения авансовых платежей.

Например, компании принадлежит участок с кадастровой стоимостью, равной 1 020 000 рублей. При отсутствии льгот и повышающих коэффициентов величина налоговой ставки берётся по подпункту 2 п. 1 ст. 394 – 1,5.

За год понадобится уплатить: 1 020 000 / 100 х 1,5 = 15 300 рублей.

В итоге размер авансового платежа в каждом отчётном периоде составит: 15 300 х ¼ = 3 825 рублей.

Для физлиц

Выполнение расчета земельного налога для физических лиц возлагается, согласно п. 3 ст. 396, на местные ИФНС. Он считается по кадастровой стоимости с учётом поданного заявления о начисленной физическим лицам льготе, федеральной или действующей на территории МО.

Важный момент в том, как рассчитывается земельный налог, связан с величиной ставки обложения, принятой на территории МО для физлиц. Предельную величину предлагает п. 1 ст. 394 НК – 0,3%.

Возможно, что придётся учитывать ещё два параметра:

- долю собственности, принадлежащую физлицу;

- коэффициент владения, если участок оказался в его собственности не с начала налогового периода.