Какие существуют инструменты контроля за земельными ресурсами?

К инструментам контроля за земельными ресурсами относятся:

- Кадастровая карта, показывающая фактические границы всех земельных участков страны. На карте указываются и данные собственника земельного надела.

- Государственный кадастровый учет представляет собой более подробное описание систематизированных сведений о земельных участках в реестре (ЕГР). Именно, исходя из данных кадастрового учета, и производится государственная кадастровая оценка земель населенных пунктов, городов, лесного фонда и земель сельскохозяйственного назначения всех регионов России.

После определения цены, каждому конкретному земельному участку присваивается персональный кадастровый номер.

Как соотносятся кадастровая и рыночная стоимость?

Между кадастровой и рыночной ценой участка земли есть взаимосвязь. Для стандартных сделок по покупке или продаже земельного участка работает правило, которое гласит, что стоимость рынок выше кадастра примерно на 30%. Различия же между этими двумя величинами заключается в том для чего они предназначены:

| Рыночная | Кадастровая |

|---|---|

| Нужна того чтобы совершить сделку (покупку, продажу, сдачу в аренду и т.д.) | Нужна для того чтобы правильно обложить налогами тот или иной участок земли |

Кадастровая стоимость считается посредством формул членами комиссии, которые основывают свои действия на законе №52-ФЗ от 07.02.08 г., который регулирует деятельность по оценке участков в России.

Ревизия может быть назначена федеральными или региональными властями исходя из 66-ой статьи ЗК РФ. С помощью нее выясняют постоянную суму, которая остается таковой до следующей проверки. Исключительные случаи, когда стоимость по кадастру может быть изменена без проверки, определяются в судебном порядке.

Средняя величина кадастровой стоимости утверждается исполнительными властями конкретного субъекта РФ. Оценка по кадастру проводится по крайней мере 1 раз в пятилетний период, но не более 1 раза в 3-х летний срок. Оценка базируется на том, как классифицируются земли по предназначению и способу их использования:

земли, лежащие в черте городов и сёл, садоводств, огородов и дач. Оценка исходит из анализа статистики цен на рынке и других данных;

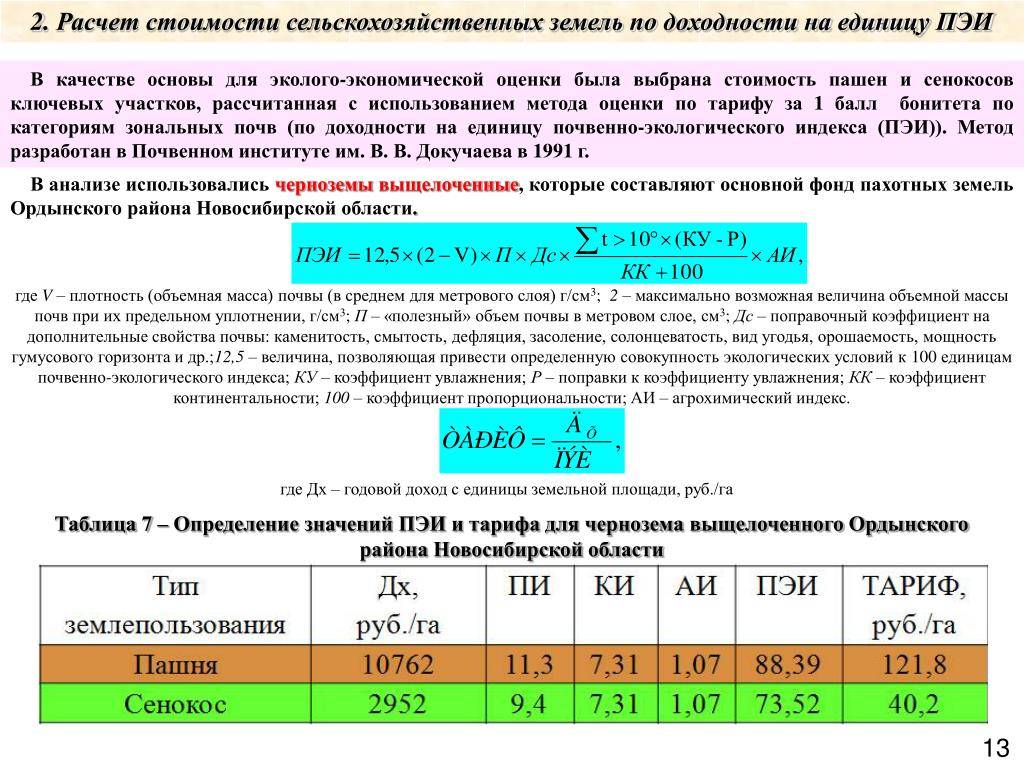

- угодья сельскохозяйственного назначения, которые лежат вне городов или сел, а также земельных участков, принадлежащих лесным фондам. Они оцениваются исходи из капитализации дохода по ренте;

- иные земли, которые находится вне поселков и городов. Оценка также базируется на расчетном рентном доходе и его капитализации и количестве трат, требующихся для того, чтобы сохранить или воспроизвести ценность земельного участка.

Когда происходит оценка государственного земельного кадастра территория делится на оценочные зоны. Оценочной зоной называются части земли, которые имеют одинаковое или близкое предназначение по кадастру.

В зависимости от того, насколько велика оценочная зона их совмещают с границей участков, учитывая уже сложившуюся застройку различными объектами, а также квартальные и районные границы.

В результате такой оценки появляется карта на которой отмечены все оценочные зоны и кадастровые стоимости одного квадратного метра каждой из них. При оценке по кадастру в учет берутся земельные, градостроительные, лесные, водные кадастры и их данные. Полученные результаты заносятся в государственный земельный кадастр.

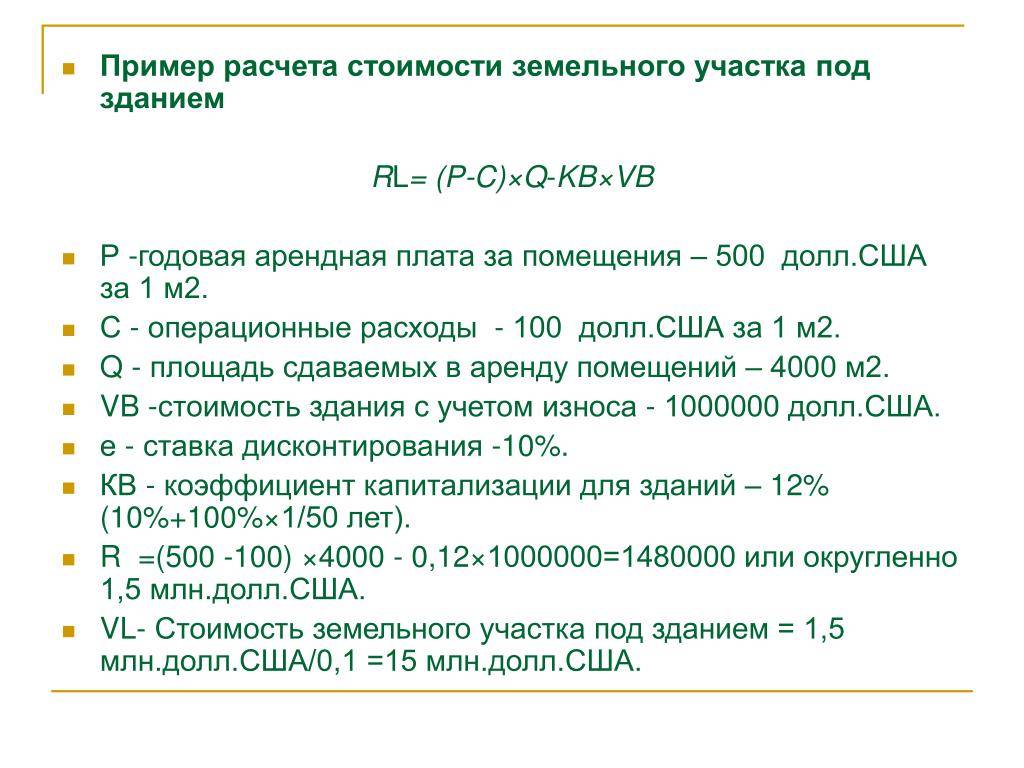

Расчет кадастровой стоимости земельного участка: калькулятор и примеры из практики

Пример 1

Тогда кадастровая стоимость участка по калькулятору составит:

Ск = П * (Ки + Кл) * Кп;

где:

Ск – кадастровая стоимость

П – площадь земельного участка

Ки – наличие инфраструктуры (в рублях на квадратный метр)

Кл – специфический фактор (в рублях на квадратный метр)

Кп – переходной коэффициент;

будет равна:

Формула и примеры расчета кадастровой стоимости земли.

Пример 2

Тогда кадастровая стоимость участка «А» по указанной выше формуле будет равна:

200 * (400 + 200) * 2.5 = 300 000 р.

Обычно кадастровую стоимость земли составляют госорганы. У них имеется стандартная процедура для этого процесса.

Важные моменты

Под кадастровой стоимостью понимается установленная в результате государственной оценки рыночная цена недвижимой собственности. Определяется она методами массовой оценки или в индивидуальном порядке. В первом случае оцениваемые объекты распределяются на группы по принципу подобия. К примеру, территории под многоквартирными домами в пределах одного города.

По методам массовой оценки цена земли рассчитывается посредством подстановки различных значений переменных, характерных для данной территории, в модель, сформулированную оценщиком. В итоге выходит удельная стоимость имущества, т.е. цена по Кадастру в расчете на 1 кв. м. (единицу земельной площади).

Переменные – это факторы ценообразования. Они представляют собой качественные или количественные характеристики земельного участка: месторасположение, коммуникационные особенности, расстояние до инфраструктурных объектов и пр. Данные факторы оказывают влияние на итоговую стоимость имущества. Сбор и выбор их значений осуществляется самим оценщиком.

Еще один важный показатель, применяемый оценщиком, — поправочный коэффициент. Он необходим для нивелирования колебаний модели по отношению к отдельным ценообразующим факторам (переменным). К примеру, в случае принадлежности оцениваемого объекта к фонду ветхого жилья может использоваться коэффициент, понижающий стоимость.

Можно ли и нужно ли менять кадастровую стоимость

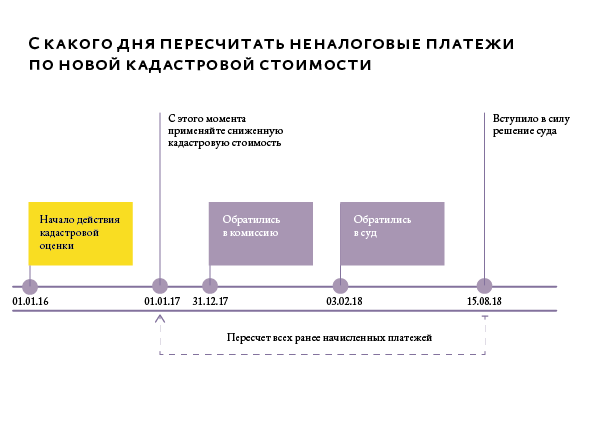

Если кадастровая стоимость определена, утверждена и внесена в ГКН, это не значит, что уже ничего нельзя изменить. Законодательство Российской Федерации допускает возможность обжаловать результаты оценки, доказать, что была совершена ошибка:

- через суд

- или обратившись в органы власти.

Какой из путей уместнее, зависит от характера ошибки, от характеристик участка. Например, если обнаружена неточность в данных, на которые опирался оценщик, следует обратиться в регпалату. Ошибка будет признана кадастровой или технической. Но если она не будет исправлена, то гражданин имеет право обратиться в суд.

Подать жалобу можно и в специализированную комиссию при Росреестре, в течение 6 месяцев со дня внесения сведений в ГКН.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Базовым основанием расчёта земельного налога по кадастровой стоимости является статья 388 Налогового кодекса РФ. Для проведения расчётов потребуются некоторые сведения.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Для остальных категорий земель допускается её повышение – до 1,5%. Налоговая ставка устанавливается органами власти, на основании ст. 394 НК РФ.

Искомое число – налоговая сумма. Она высчитывается по формуле, установленной регламентом ст. 396 НК РФ и составляет произведение налоговой базы и налоговой ставки.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Кадастровую стоимость вы можете узнать на сайте Росреестра или в публичной кадастровой карте

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

- Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

- Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Оценка земельного участка для оспаривания кадастровой стоимости

Если правообладатель участка притязает на изменение результатов оценки, в силу объективных причин, ему придётся подтвердить обоснованность притязаний. Любые факторы, которые снижают эффективность использования надела, могут рассматриваться причиной для снижения стоимости. Так же – факторы, выступающие в роли преимуществ – допускают её увеличение.

Для проведения переоценки, в данном случае, следует провести экспертизу почвы или ландшафта, которые выступили причиной притязаний на переоценку. Эти документы собираются за счёт собственника или иного правообладателя ЗУ.

Результаты экспертизы передаются независимому оценщику, который устанавливает приемлемую цену для надела, основанную на вновь предоставленных сведениях. В случаях, когда результат, представленный оценщиком, разительно отличается от установленной административной комиссией, целесообразно получить документацию о проведении оценки тремя независимыми экспертами.

Собранный пакет документации вместе с заявлением владельца ЗУ передаётся в местное отделение Росреестра. При отказе внесения изменений о переоценке недвижимости – обращаются в суд по месту расположения надела. В этом случае так же к исковому заявлению прилагаются результаты независимой оценки.

Хотите знать больше о стоимости ЗУ? В нашем разделе вы найдете много полезной информации по этой теме.

IV. Методы оценки

Оценщик при проведении оценки обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный подходы к оценке. Оценщик вправе самостоятельно определять в рамках каждого из подходов к оценке конкретные методы оценки. При этом учитывается объем и достоверность доступной для использования того или иного метода рыночной информации.

Как правило, при оценке рыночной стоимости земельных участков используются метод сравнения продаж, метод выделения, метод распределения, метод капитализации земельной ренты, метод остатка, метод предполагаемого использования.

На сравнительном подходе основаны метод сравнения продаж, метод выделения, метод распределения. На доходном подходе основаны метод капитализации земельной ренты, метод остатка, метод предполагаемого использования. Элементы затратного подхода в части расчета стоимости воспроизводства или замещения улучшений земельного участка используются в методе остатка и методе выделения.

Далее приведено содержание перечисленных методов применительно к оценке рыночной стоимости земельных участков, занятых зданиями, строениями, сооружениями или предназначенных для их размещения, а также особенности оценки рыночной стоимости земель сельскохозяйственного назначения.

В случае использования иных методов в отчете об оценке целесообразно раскрыть их содержание и обосновать использование.

Каков порядок определения?

К сожалению, до настоящего времени не определен порядок, по которому должны производиться все расчеты – до сих пор каждая оценочная организация, которая занимается по заключенному с подразделениями Росреестра государственному контракту проведением кадастровой оценки, рассматривают все объекты по-своему.

То есть единой методики расчетов так и не сформировано. Регламентом оценки, утвержденным Росреестром, сформирован только перечень тех составляющих, на основе которых должны формироваться данные.

Однако для интерпретации их в каждой организации есть своя методика. Именно по этой причине разница в полученной по итогам проведенных мероприятий цифре до настоящего времени достаточно велика.

О методах расчета стоимости квартиры для реестра читайте на нашем сайте.

Основные факторы влияющие на кадастровую стоимость земельного участка

1. Вид разрешенного использования

Вид разрешенного использования для некоторых из земельных участков может быть уже установлен.

Например, земельный участок был предоставлен в пользование или в собственность в 1993 году. В свидетельстве на землю указано, что данный земельный участок предназначен для ведения личного подсобного хозяйства.

Бывает так, что вид разрешенного использования на земельный участок не установлен. Земельный участок предоставлен в 1993 году в собственность, но в документе (свидетельстве) на право собственности на землю не указан вид разрешенного использования. Тогда собственнику или пользователю данного земельного участка необходимо обратиться в орган местного самоуправления (орган государственной власти) с заявлением об определении вида разрешенного использования конкретного земельного участка.

Следует знать, что отнесение конкретного земельного участка к конкретному виду разрешенного использования подчинено следующим правилам:

– в случае наличия на конкретном земельном участке возведенных (построенных) объектов недвижимости, разрешенное использование такого земельного участка должно соответствовать функциональному назначению строения. В свою очередь, назначение строения можно определить по записи в документах по технической инвентаризации.

Например, в техническом паспорте на здание указано, что оно имеет назначение -«офис». Следовательно, земельный участок следует отнести к группе №7 (с видом разрешенного использования) для размещения офисных зданий делового и коммерческого назначения.

Например, на интересующем нас земельном участке расположено два здания. Одно из зданий имеет запись в техническом паспорте о виде своего функционального использования – «офис», второе здание имеет запись – «производственное помещение». Тогда вид разрешенного использования будет определен на земельный участок, расположенный под данными зданиями следующим образом: «для размещения офисных зданий делового и коммерческого назначения» и «Для размещения производственных и административных зданий».

В том случае, когда земельный участок не застроен, то устанавливается один из 17 видов разрешенного использования, при этом учитываются требования градостроительных и санитарно-защитных норм и правил.

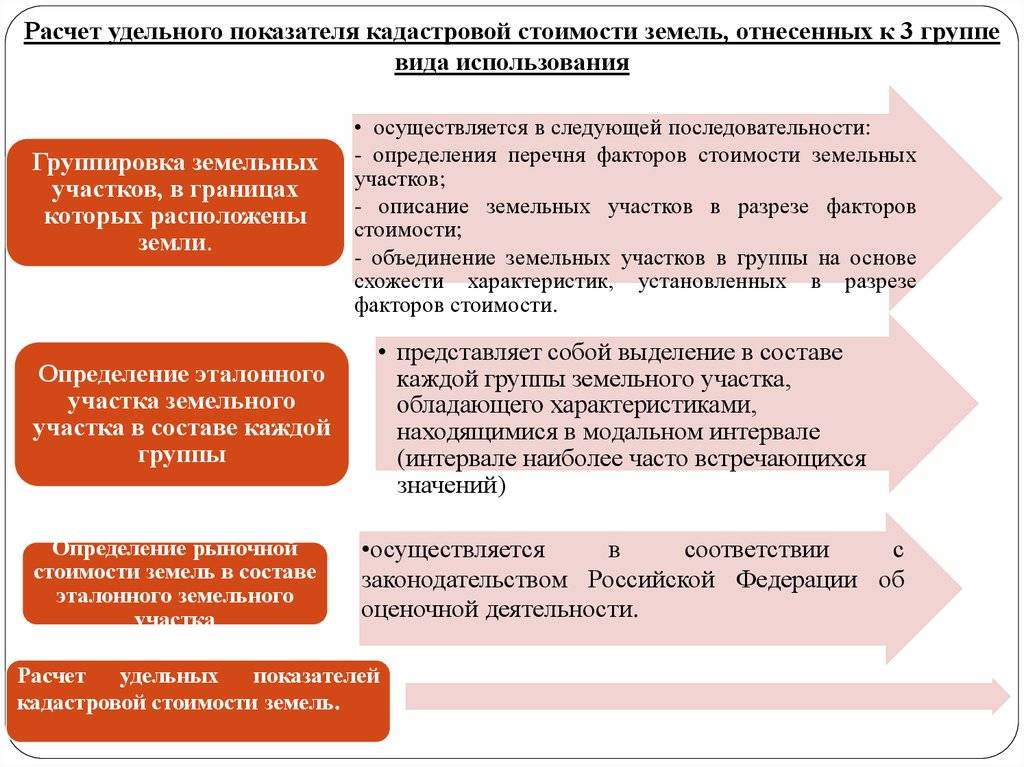

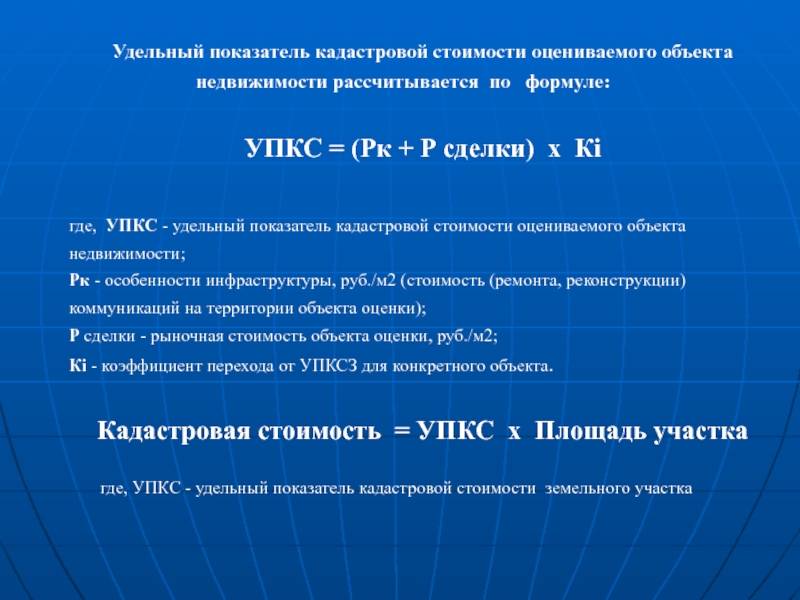

Теперь о том, как осуществляется определение удельного показателя кадастровой стоимости земельных участков.

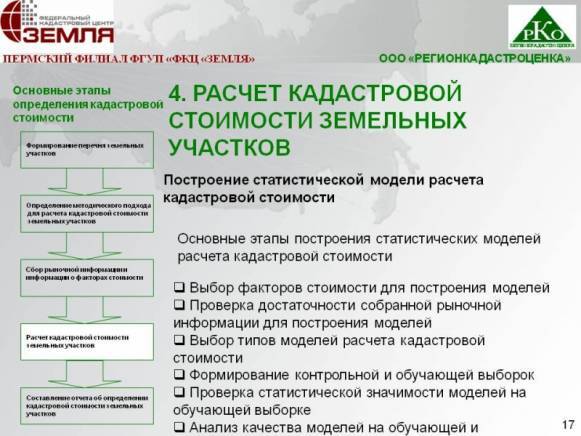

1. Субъектом Российской Федерации принимается решение о проведении кадастровой оценки всех земельных участков, расположенных на его территории.

2. Росреестром (управлением по соответствующему субъекту) составляются списки земельных участков, подлежащих оценке. В данном списке отражаются такие характеристики земельного участка, как: площадь участка, место расположения участка, наличие или отсутствие на участке строений, в случае наличия строений на участке, указывается их назначение.

3. Росреестр привлекает оценочную организацию, которая определяет удельный показатель кадастровой стоимости в отношении каждого квартала и для каждого из видов разрешенного использования. За основу берется среднерыночная стоимость земельных участков в конкретном квартале с определенным видом разрешенного использования

Также принимаются во внимание средние рыночные цены стоимости объектов недвижимости (строений), расположенных на данных земельных участках. Иными словами, удельный показатель – это средняя рыночная стоимость одного квадратного метра земельного участка с конкретным видом разрешенного использования.

4

Результаты кадастровой оценки утверждаются нормативным актом субъекта Российской Федерации.

5. Утвержденные результаты кадастровой оценки вносятся в систему кадастрового учета соответствующего управления Росреестра по конкретному субъекту Российской Федерации.

В соответствии с действующим законодательством, кадастровая оценка земельных участков должна проводится не реже одного раза в пять лет.

Очередная кадастровая оценка земельных участков в Москве должна быть окончена не позднее декабря 2012 года. Поэтому , можно предположить, что при проведении новой кадастровой оценки стоимость земли в Москве, цена земли значительно подрастет, ввиду ее востребованности.

Взаимосвязь кадастровой, нормативной и рыночной стоимости

Нормативная стоимость применяется тогда, когда кадастровая стоимость не определена. Ее расчет необходим в ряде случаев, предусмотренных законодательством: при получении кредитов в банке под залог земли, выкупе государственных и муниципальных земель и т.д. Обычно она определяется на основе 200-кратной ставки налога на землю на 1м2 площади земельного участка, рассчитанного на основе его целевого назначения, с учетом повышающих коэффициентов и без учета налоговых льгот.

Местные органы власти ежегодно устанавливают нормативную цену земли и могут изменять ее в пределах не более 25%. Общая величина нормативной стоимости не должна превышать 75% рыночной цены.

Рыночная стоимость определяется взаимодействием спроса и предложения на рынке земли определенного назначения в конкретном регионе на данный момент времени. Ее величина не должна превышать наиболее вероятную рыночную стоимость покупки аналогичного участка. При изменении конъюнктуры рынка либо целевого назначения участка она может изменяться.

Рыночная стоимость в основном характерна для вторичного рынка, на котором перепродаются участки земли, находящиеся в частной собственности. Для первичного рынка, где происходит выкуп государственных и муниципальных земель в частную собственность, больше применима нормативная стоимость.

Порядок определения кадастровой стоимости

Определение кадастровой стоимости земель осуществляется в соответствии с Правилами проведения государственной кадастровой оценки земель (от 08.04.2000 г.).

- Территориальный субъект РФ принимает решение о проведении кадастровой оценки участков земли, относящихся к его территории.

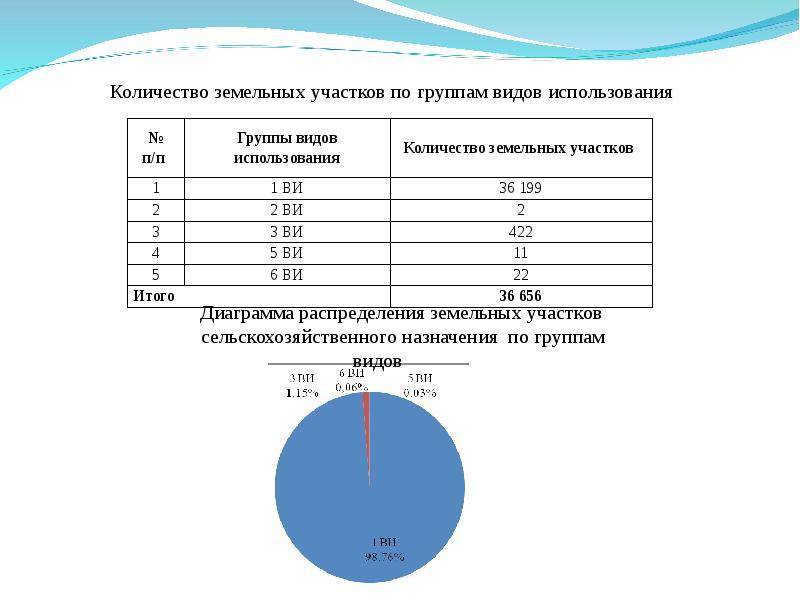

- Территориальное управление Росреестра подготавливает список (перечень) земельных участков, которые подлежат обязательной кадастровой оценке. Согласно действующему законодательству все земельные участки, включенные в состав земель населенных пунктов, подразделяются на 17 видов разрешенного использования. В каждом населенном пункте они разделены на административно-территориальные единицы, в составе каждой их которых выделены соответствующие кадастровые кварталы.

- В списке земельных участков отражаются такие характеристики по каждому участку: его площадь, место расположения, наличие, характер и назначение строений, если они есть.

- Росреестр задействует оценочную организацию, которая рассчитывает удельный показатель кадастровой стоимости по каждому кадастровому кварталу и каждому виду разрешенного использования. Этот показатель рассчитывается на основе средней рыночной стоимости либо нормативной стоимости 1 м2 земельного участка в том или ином квартале для определенного вида разрешенного использования.

- Для утверждения результатов кадастровой оценки составляется соответствующий нормативный акт территориального субъекта РФ.

- После утверждения результатов они заносятся в систему кадастрового учета территориального управления Росреестра.

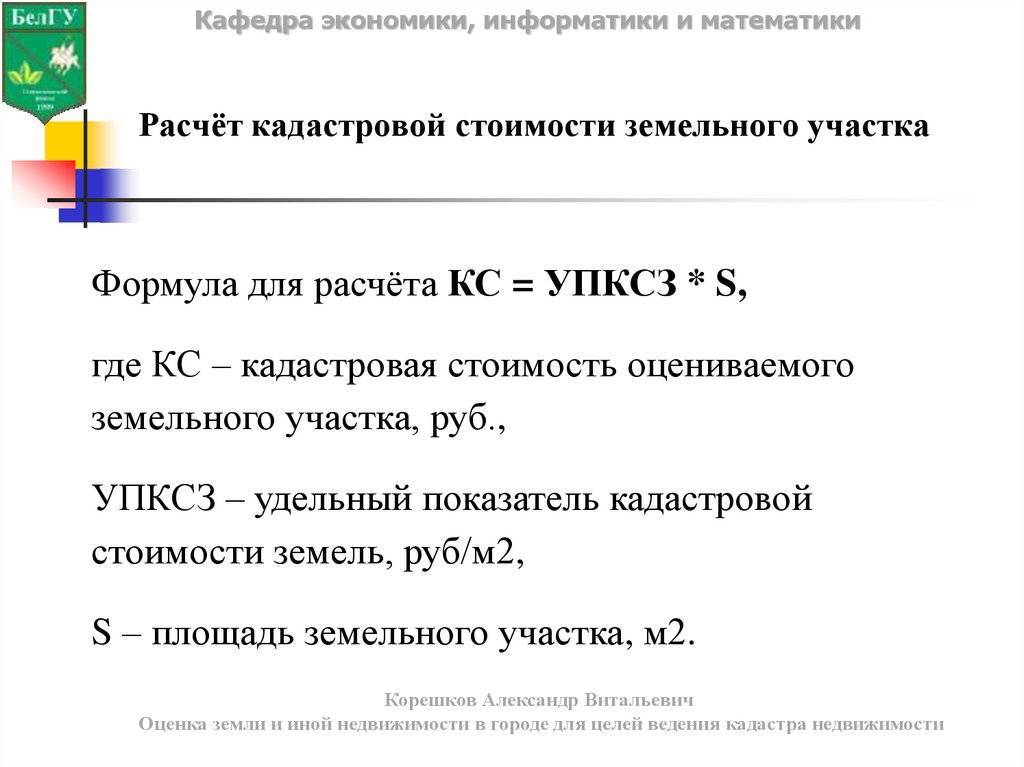

Расчет кадастровой стоимости

Кадастровая стоимость конкретного участка земли определяется на основе удельного показателя кадастровой стоимости 1 м2 (удельной кадастровой стоимости земельного участка). Умножив его на площадь данного участка, получаем его кадастровую стоимость. Размер удельного показателя может различаться для каждого кадастрового квартала и того или иного вида разрешенного использования.

В целях упорядочения статистического анализа, а также в качестве ориентира территориальными субъектами РФ устанавливаются средние значения удельных показателей кадастровой стоимости участков земли по каждой категории земель и виду функционального использования по муниципальным районам или округам. Аналогично могут устанавливаться и минимальные значения удельных показателей кадастровой стоимости для земель промышленности и иного специального назначения, ниже которых она не может быть установлена. Они определяются на основе методики расчета средневзвешенных показателей по каждому району (округу) и категории земель.

Где и как узнать кадастровую стоимость земельного участка?

Получить данную информацию можно в территориальном отделении Росреестра. Запрос обязательно должен содержать кадастровый номер земельного участка. Он формируется из номера кадастрового округа, региона, квартала и конкретного участка.

На основании запроса специалисты могут предоставить всю имеющуюся информацию о нем, в том числе и расчеты платежей.

Узнать кадастровую стоимость сейчас можно и не выходя из дома — при помощи интерактивной кадастровой карты, находящейся на официальном сайте Росреестра, введя в соответствующее поле кадастровый номер участка.

Что такое кадастровая оценка земельного участка?

Кадастровая оценка земли – это процедура определения кадастровой стоимости земель в массиве, которая проводится в результате плановой ревизии, по распоряжению муниципалитета или государства. Устанавливает удельную стоимость 1м2 земли в кадастровом квартале.

Данная процедура обязательна, сроки её проведения – не реже, чем один раз в 3,5 года и не позднее, чем через 5 лет после предшествующей.

Оценка земельных участков, земельное право:

Полученные в результате ревизионной проверки сведения, вносятся в информационный банк ГКН. Так же передаются в налоговую инспекцию региона и выдаются в виде выписок и справок для пользования гражданам и уполномоченным инстанциям.

Какие методы используются при проведении кадастровой оценки земель — обзор основных вариантов

Само понятие кадастровой оценки земель предполагает различную методику и порядок определения кадастровой стоимости в зависимости от назначения участка. Выбор метода предполагает четкое понимание оценщиком всех возможных вариантов использования земли.

Так как результаты оценки кадастровой стоимости сильно зависят от выбранного метода, предлагаю рассмотреть все основные варианты.

Вариант 1. Нормативный метод

Этот метод основан на принципе выявления нормативной стоимости земли в конкретном населенном пункте.

В определении окончательного результата учитывается несколько факторов по степени их влияния. Эта степень оценивается в баллах. Таким методом производится кадастровая оценка земель поселений. Она нужна для целей отчуждения, определения ставки земельного налога и получения залоговых кредитов.

Вариант 2. Метод сравнения продаж

Такой метод хорош, когда есть большое количество информации о продаже аналогичных участков на свободном рынке. Результаты кадастровой оценки земель, проведенной таким методом, зависят от количества сделок за короткий промежуток времени на конкретной территории. Чем их больше, тем точнее оценка.

Метод применим как к застроенным, так и к свободным земельным участкам. Его недостаток лишь в том, что он не учитывает индивидуальные особенности.

Вариант 3. Метод капитализации земельной ренты (доходный)

Принцип этого метода заключается в выяснении величины дохода, который потенциально можно получить от сдачи участка в аренду.

Вначале оценщик определяет сумму ренты, которая типична для подобных участков на территории, а затем применяет ее в оценке путем подстановки в определенные стандартные формулы. В результате в кадастровую стоимость входят не только квадратные метры, но прибыль, полученная от них.

Вариант 4. Метод распределения

Этот метод используют только для застроенных земельных участков. Так как такую землю нельзя продать отдельно от постройки, то оценке подлежат продажи единых объектов. Для лучшего понимания приведу пример.

Вариант 5. Метод выделения

Он тоже применяется для застроенных участков и объединяет метод сравнения продаж с некоторыми элементами затратных методов

Суть его в том, что оценщик принимает во внимание не только среднюю цену продаж на конкретной территории, но и степень улучшения участка, образовавшуюся из-за возведения дома и других строений на нем

Вариант 6. Метод остатка

Он подходит для застроенных и свободных земельных участков, а суть его заключается в следующем. Любая земля — это источник капиталовложений. Чаще всего на ней воздвигают те или иные объекты. Так вот, капитализация от их дальнейшего использования и лежит в основе метода остатка.

Этот метод хорошо применим для кадастровой оценки земель, на которых сооружаются объекты промышленности.

Вариант 7. Метод разбивки на участки

Градостроительная политика большинства поселений предполагает комплексную застройку территорий. В связи с этим вначале формируются большие участки, которые имеют свое назначение (для малоэтажной или многоэтажной застройки, под парки и скверы и т. д.). В дальнейшем эти участки дробятся на мелкие и предоставляются застройщикам на различных условиях.

Оценщик вначале работает с большими частями, определяя их кадастровую стоимость, а только потом выделяет из нее долю для каждого мелкого участка. Этот метод используется также и для кадастровой оценки земель лесного фонда.

Судебные перипетии, связанные с наличием экономического интереса

Как следует из материалов дела, рассмотренного в Постановлении Президиума ВАС РФ № 13839/13, комиссия на основании отчета о рыночной оценке земли (который, как предписывает закон, прошел экспертизу в СРО) признала кадастровую стоимость участка равной рыночной. В итоге реальная цена участка уменьшилась более чем в четыре раза.

Однако администрация города не согласилась с размером установленной оценщиком рыночной стоимости и инициировала судебный процесс о признании ее недостоверной.

Первая и апелляционная инстанции пришли к выводу, что у администрации города отсутствует охраняемый законом экономический интерес в спорных правоотношениях, поскольку в силу положений ст. 24.19 Закона об оценочной деятельности оспаривать кадастровую стоимость участка государственные или муниципальные органы могут только в том случае, если он находится в собственности соответственно государства или муниципального образования. В данном случае собственником земли является частное лицо (ОАО).

Администрация города же свой экономический интерес обосновывала тем, что земельный налог является региональным налогом. Соответственно, поступления от него идут в муниципальный бюджет. Поэтому результаты определения кадастровой стоимости земельных участков, находящихся на территории муниципального образования и являющихся объектами налогообложения, затрагивают права в сфере экономической деятельности не только правообладателей земельных участков, но и муниципалитетов, поскольку неоправданное снижение кадастровой стоимости неизбежно скажется на пополнении бюджета.

Но, как отметили арбитры, круг участников налоговых правоотношений определен ст. 9 НК РФ, и в их числе исполнительный орган публично-правового образования не поименован. Следовательно, администрация города не может контролировать правильность определения базы по земельному налогу. Кроме того, суды указали, что администрация города не является главным администратором дохода бюджета по земельному налогу. Таким образом, собственного экономического интереса в этом деле администрация города не имеет (см. Постановление Третьего арбитражного апелляционного суда от 22.02.2013 № 03АП-6256/12, Решение Арбитражного суда Красноярского края от 03.12.2012 по делу № А33-11257/2012).

ФАС ВСО в Постановлении от 05.06.2013 № А33-11257/2012, напротив, признал наличие у администрации города собственного экономического интереса и привел при этом такие аргументы.

Формально исполнительные органы власти действительно не поименованы в ст. 24.19 Закона об оценочной деятельности в качестве субъектов, имеющих право обжаловать решения комиссий. Вместе с тем указанная норма не содержит каких-либо ограничений на возможность обжалования решения комиссии только определенными законом лицами.

О наличии экономического интереса у администрации города, по мнению ФАС ВСО, свидетельствуют следующие обстоятельства:

- земельный налог в полном объеме зачисляется в бюджеты городских округов (ст. 61.2 БК РФ);

- органы местного самоуправления самостоятельно организуют бюджетный процесс (ч. 1 ст. 132 Конституции РФ);

- вопросы формирования местного бюджета отнесены к вопросам местного значения (п. 1 ст. 16 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»);

- администрация города разрабатывает и исполняет городской бюджет (устав города).

В то же время факт признания наличия у администрации в данном вопросе собственного экономического интереса не оказал должного влияния на окончательное решение кассационной инстанции.

ФАС ВСО в итоге пошел по иному пути. Вердикт окружного суда таков: у администрации города отсутствуют правовые основания для оспаривания решения комиссии. Формально все требования закона при вынесении решения комиссией были соблюдены: собственник участка представил комиссии отчет о рыночной оценке земли, который является основанием для пересмотра кадастровой стоимости, и положительное экспертное заключение на него.

Фактически кассационная инстанция признала отчет оценщика достоверным априори. При этом арбитры не рассмотрели его по существу и не оценили обоснованность установленной им рыночной оценки стоимости земли. То есть, по версии арбитров, единственным и достаточным подтверждением реальности рыночной цены является положительное экспертное заключение СРО.