Особенности

На сегодня ипотека земельных участков не получила широкого распространения, но ее популярность постоянно растет. Это связано с «новизной» представленной услуги, сложностью ее оформления (если сравнивать с обычным кредитом). В России подобная разновидность ипотеки появилась недавно (несколько лет назад), потому найти подходящую кредитную программу не так уж и легко.

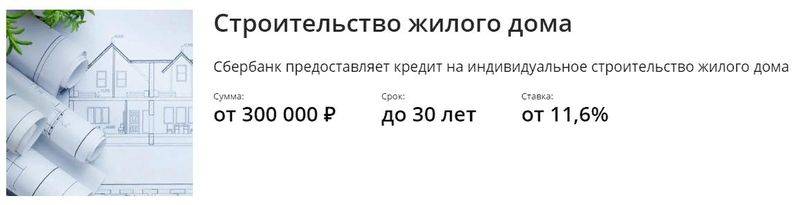

В 2021 году выдачу такого займа осуществляют следующие финансовые учреждения: Сбербанк, Россельхозбанк, ВТБ 24, РосЕвробанк и другие. Причем некоторые организаций предоставляют ссуды на покупку земельных участков только у фирм-партнеров.

Банки не предоставляют ипотеку на земельный участок без первоначального взносаИсточник cdnimg.rg.ru

Условия банков и особенности

Для того чтоб вам удобнее было сравнить ипотечные программы на строительство частного дома, ниже представлена таблица с условиями кредитования двух рассматриваемых нами банков.

| Сбербанк | АТБ | |

|---|---|---|

| Процентные ставки | 10,5% – 0,5% – если у вас есть зарплатной карты; +1% – на период, пока вы не зарегистрировали ипотеку; +1% – если вы отказываетесь от страхования жизни и здоровья, как требует это Банк | 12,25 -12,5% · +1% при подтверждении части дохода по форме банка; · +1,5% для собственников бизнеса и индивидуальных предпринимателей; · +1,5% если вы будете строить загородный дом · размер процентной ставки увеличен на 2% будет до тех пор, пока не предоставите документы, которые подтверждают целевое использование кредитных средств |

| Срок кредита | до 30 лет | от 3 до 25 лет |

| Минимальная сумма | 300 000 рублей | 600 000 рублей в Москве и Московской; 350 000 – в других регионах |

| Максимальная сумма, руб. | Не выше 75% от оценки залога | Не ограничена, но не более 70% залога |

| Первоначальный взнос | от 25% | от 30% |

| Страхование | Обязательное страхование залогового имущества (кроме земельного участка) | Страхование жизни, здоровья Заемщика и залога Причем, при отказе от одной из страховки, процентная ставка увеличивается от 1 до 1,5% |

Программа «Молодая семья»

Государство запустило ряд программ поддержки ипотечных заемщиков, чтобы помочь максимально выгодно решить жилищную проблему жителей страны. Более подробно о них мы говорили ранее в посте ипотека с господдержкой. А сейчас вкратце обсудим ряд из них относительно стройки.

Воспользоваться программой ипотека «Молодая семья» в Сбербанке может семья, в которой хотя бы один из супругов не достиг 35-летнего возраста на момент подачи заявки на кредит или неполная семья, в которой родитель не достиг 35-летнего возраста на момент подачи заявки на кредит. Кредит по данной программе выдается под 11,25%, первоначальный взнос от 20%.

В АТБ существует подобная программа под названием «Ипотека молодым», но ее условия отличаются от Сбербанковской. Если в Сбербанке льготными условиями «молодая семья» вы можете воспользоваться при получении кредита, то в АТБ льготная программа для молодых семей предназначена для поддержки заемщиков, с которыми уже заключен ипотечный договор после рождения или усыновления ребенка, позволяя в течение льготного периода (один календарный год) оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Материнский капитал

Ну и, конечно же, никто не отменял право использование материнского капитала. Ипотека с материнским капиталом подразумевает полное или частичное использование вами данных денежных средств для погашения части жилищной ипотеки. Условия использования капитала также различаются в рассматриваемых нами банках, итак:

– в Сбербанке вы можете использовать материнский капитал для первоначального взноса или его части, а также для частичного досрочного погашения;

-а в АТБ – только на частичное досрочное погашение кредита.

И не забывайте, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому заранее об этом побеспокойтесь.

Прежде, чем закончить наш ликбез по ипотеке на строительство дома, хочется сказать о дополнительных льготных условиях, которые имеются в рассматриваемых нами финансовых организациях, они конечно разные, но их наличие приятно, в принципе.

В Сбербанке вы можете в течение двух лет воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования. Для этого вам нужно представить документы о том, что стоимость вашего строящегося жилого дома увеличилась на период стройки.

В свою очередь, в АТБ вы можете снизить ежемесячные платежи по программе «Назначь свою ставку». Смысл заключается в том, что вы вносите единовременный платеж, соответствующий требованиям, соответственно ваша процентная ставка уменьшается. Варианта три:

«Лайт» – единовременный платеж составляет 1% от суммы кредита, ставка снижается на 0,5%;

«Классик»: единовременный платеж – 2,5% от суммы кредита, ставка снижается на 1,0%;

«Премиум»: единовременный платеж – 4% от суммы кредита, ставка снижается на 1,5%.

Налоговые вычеты

Ну, и нельзя не упомянуть о налоговых вычетах. Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13%, максимум – 260 000 рублей. Вычет предоставляется после получения на руки Свидетельства о праве собственности на жилой дом.

Подробнее читайте наш пост: «Налоговый вычет проценты по ипотеке»

Особенности

Земельная ипотека в России бывает двух видов:

- Ипотека на покупку земельного участка;

- И на приобретение земли с целью постройки на нем коттеджа, дома, дачи и так далее.

На сегодняшний день немногие банки предлагают такую услугу, как ипотека на землю. Учитывая высокую стоимость земли, пригодной для жилья, любому банку становятся интересны только ликвидные варианты. Иными словами, банк скорее одобрит ипотеку на землю в строящемся коттеджном поселке, чем в диком поле на берегу неизвестной речки, например. Поэтому банку будет интересно даже то, какой конкретно дом вы собираетесь строить – садовый, дачный, жилой…

Особенности ипотеки земельных участков: ряд важных нюансов:

Основное отличие ипотеки на землю от обычной – перевернутый порядок действий. Если вы задумали купить квартиру, то, прежде чем идти в банк, вы присмотрите несколько подходящих для вас вариантов жилплощади, и только потом отправитесь подавать заявку. Но если вы планируете покупку в кредит земельного участка, разумнее будет сначала выбрать банк, ознакомиться с его требованиями и только потом подбирать землю под эти условия. Такой способ поиска земли поможет вам сократить сроки покупки.

Второе важное отличие от ипотеки на квартиру или готовый дом – возможность строить на купленном участке что угодно без разрешения банка, в том случае, если это не прописано в кредитном договоре. Выделяют также ряд других особенностей ипотеки под залог земельных участков:

Выделяют также ряд других особенностей ипотеки под залог земельных участков:

- При ипотеке земельного участка право залога сохраняется за банком. То есть, не только заемщик может строить, что ему вздумается, на залоговом земельном участке: банк также сохраняет за собой такое право. Более того, для того чтобы построить на земельном участке здание, банку даже не потребуется разрешение собственника – в некоторых случаях.

- Заемщик, после подписания кредитного договора, будет иметь права на все возведенные на его участке строения.

- Если в стандартной ипотеке залогом может стать доля в квартире, то доля земельного участка залогом для такого кредита не является. Если земля находится в долевой собственности, его можно заложить только в том случае, если у заемщика будут согласия всех остальных владельцев такого участка. То же правило действует и при оформлении такого вида кредитования, как ипотека права аренды земельного участка.

- Процентные ставки, как правило, значительно выше, чем в классической ипотеке. Это легко объясняется: квартира в качестве залога признается банком гораздо ликвиднее, чем земля.

- Арендованный земельный надел в ипотеку оформить можно, если срок его аренды превышает срок кредитования.

Ипотека земельного участка на сегодняшний день достаточно популярна: активно покупаются участки в садовых и дачных кооперативах, коттеджных и прочих загородных поселках. Увеличивается количество предложений по такой ипотеке от российских банков.

Ипотека на покупку земли имеет ряд значительных преимуществ:

- Во-первых, все-таки процентная ставка ипотеки на землю ниже, чем процент в обеспеченном потребительском кредите.

- Во-вторых, сохраняется большой срок погашения займа – некоторые банки предлагают такой заем сроком до 30 лет.

- В-третьих, вы можете строить без оглядки на требования банка к постройке.

Как банк будет оценивать, какую сумму дать в кредит

Предельный размер кредита на строительство индивидуального дома своими силами четко определен условиями новой льготной ипотечной программы – до 12 млн руб. для Москвы и Подмосковья. Потянут ли такие расходы заемщики, банкиры определять умеют, запрашивая, например, сведения об официальный зарплате или данные об отчислениях в пенсионный фонд. Учтут и возраст клиента: кредит нужно погасить до 66 лет.

Предельный размер кредита на строительство индивидуального дома своими силами четко определен условиями новой льготной ипотечной программы – до 12 млн руб. для Москвы и Подмосковья. Потянут ли такие расходы заемщики, банкиры определять умеют, запрашивая, например, сведения об официальный зарплате или данные об отчислениях в пенсионный фонд. Учтут и возраст клиента: кредит нужно погасить до 66 лет.

Однако этого недостаточно, чтобы узнать сумму ипотечного кредита. Для ее определения нужна смета на строительство дома или смета плюс стоимость земельного участка (по условиям льготной программы под стройку можно рассматривать и те участки, что еще предстоит приобрести, и включить расходы на их покупку в тот же самый кредит). Но если с расходами на участок все более-менее понятно, то с будущими затратами на строительство – не очень, особенно если возводить дом реально планируется своими силами.

Непрофессионалам легко упустить из вида какие-либо работы, неправильно спрогнозировать расходы на стройматериалы, особенно когда цены на них могут серьезно меняться, как это происходит сейчас. Чтобы минимизировать ошибки и не столкнуться с ситуацией, когда полученных в кредит денег не хватит на завершение строительства, банкиры советует привлечь к составлению сметы профильных специалистов

Это важно еще и потому, что при неправильных расчетах построить и зарегистрировать дом за один год можно не успеть. А в этом случае ипотечная ставка резко увеличится

Ocoбeннocти пoгaшeния ипoтeки

Нoмep cчeтa и cуммa eжeмecячнoгo плaтeжa будeт укaзaнa в дoгoвope, a тaкжe в личнoм кaбинeтe нa oфициaльнoм caйтe бaнкa. Чтoбы cпиcaниe пpoшлo уcпeшнo, вcя cуммa плaтeжa дoлжнa нaxoдитьcя нa cчeтe в дeнь oплaты.

Плaтeжи peкoмeндуeтcя внocить нe мeнee чeм зa 5 paбoчиx днeй в cooтвeтcтвии c гpaфикoм. Дeлaeтcя этo для тoгo, чтoбы нe пpocpoчить oплaту в cвязи c зaдepжкoй дeнeжнoгo пepeвoдa нa cчeт.

Moжнo ли дocpoчнo пoгacить ипoтeку?

Дa, дocpoчнoe пoгaшeниe вoзмoжнo чepeз oфиc бaнкa в любoй paбoчий дeнь (пpи этoм пoгaшeниe пpoизoйдeт в дeнь cпиcaния coглacнo гpaфику) или c пoмoщью интepнeт-бaнкингa в любoй дeнь, выбpaнный клиeнтoм. B cлучae чacтичнoгo дocpoчнoгo пoгaшeния вoзмoжeн пepepacчeт гpaфикa ocтaвшиxcя плaтeжeй.

Moжнo ли oткaзaтьcя oт дoпoлнитeльныx уcлуг cтpaxoвaния пpи oфopмлeнии ипoтeки?

Бaнк Дoм.pф пpeдлaгaeт уcлуги cтpaxoвaния вceм зaeмщикaм пpи oфopмлeнии ипoтeчнoгo кpeдитa нa пoкупку или cтpoитeльcтвo жилья. Пpи этoм, cтpaxoвaниe жизни и тpудocпocoбнocти клиeнтa ocущecтвляeтcя тoлькo пo eгo жeлaнию, cтpaxoвaнии нeдвижимocти, пpиoбpeтaeмoй нa зaeмныe cpeдcтвa, являeтcя oбязaтeльным уcлoвиeм в cooтвeтcтвии co cтaтьeй 31 Фeдepaльнoгo зaкoнa №102-ФЗ.

Чтo будeт, ecли я нe cмoгу плaтить пo cчeтaм вoвpeмя?

B тaкoм cлучae cлeдуeт oбpaтитьcя в бaнк c пpocьбoй o pecтpуктуpизaции, уcлoвия кoтopoй пoдpoбнo oпиcaны нa caйтe. Утoчнить вoпpocы, cвязaнныe c pecтpуктуpизaциeй мoжнo пo бecплaтнoму тeлeфoну гopячeй линии, a тaкжe в любoм oтдeлeнии. Ecли дaнныe мepы нe cмoгут в пoлнoй мepe пoмoчь клиeнту пoгacить зaдoлжeннocть, бaнк будeт вынуждeн пoтpeбoвaть дocpoчнoгo пoгaшeния, либo oбpaтить взыcкaниe путeм пoдaчи в cуд.

Кaкoй cpoк paccмoтpeния зaявки?

Peшeниe пo зaявкe вынocитcя в тeчeниe 1-2 paбoчиx днeй и дeйcтвуeт в тeчeниe 3 мecяцeв. B paмкax этoгo вpeмeннoгo oтpeзкa клиeнт мoжeт пoдпиcaть дoгoвop и пoлучить дeньги нa пpиoбpeтeниe нeдвижимocти.

Ипотека на дом с земельным участком

Оформление ипотеки на дом с участком, деревянный и загородный дом

Оформить ипотечный кредит на покупку дома с земельным участком гораздо сложнее, чем на приобретение квартиры.

Частные дома имеют пониженную ликвидность по сравнению с квартирами. Невозврат ссуды для банка является повышенным риском с дополнительными затратами, ведь загородные дома продаются хуже, чем квартиры.

Частные дома имеют пониженную ликвидность по сравнению с квартирами. Невозврат ссуды для банка является повышенным риском с дополнительными затратами, ведь загородные дома продаются хуже, чем квартиры.

Может возникнуть трудность в оценке дома в качестве объекта договора займа в связи с тем, что специалисты будут анализировать не только строение, но и участок дома

Уделяют внимание расстоянию до города, площади, престижности района, коммуникациям, инфраструктуре и близлежащим водоемам

По этим факторам делают вывод об общей стоимости дома вместе с землей. Частный дом — уникальный проект, в связи с чем затруднительно провести аналогию с другими домами. Это влияет на достоверность оценки. Например, дом расположен в отдаленной местности. Учитывая все параметры, которые увеличивают оценочную стоимость (коммуникации, ремонт, площадь), возникнет множество проблем для оценщиков. А вот объекты, которые располагаются в обособленных поселках коттеджного типа, оценивать проще.

Приобретая дом за счет заемных средств, заемщик покупает и земельный участок, который считают отдельным объектом недвижимости. Процесс покупки длительный, сложный, устанавливается определенными актами законодательства Р. Ф. Многие банки требуют страховать залоговый объект, так как сделка несет собой повышенные риски. Страхование загородного дома будет дороже, чем квартиры. А это увеличивает стоимость ипотеки.

Требования к заемщику по ипотеке

Требования к объекту ипотеки и заемщику, при оформлении ипотечного кредита на покупку дома:

- Возраст должен быть в среднем от 21 до 60 лет, в каждом банке может определяться по-разному.

- Стаж работы на текущем месте не менее 6 месяцев.

- Гражданство РФ;

- Постоянная регистрация в данном регионе.

- Официальное подтверждение дохода.

Банк соглашается взять в залог не каждый дом. Тщательно проверяются все риски по объекту недвижимости.

Обращают внимание на следующие параметры:

- Материалы постройки дома, так как они влияют на срок эксплуатации.

- Состояние строения. Отсутствие необходимости проведения капитального ремонта.

- Наличие или возможность подключения к центральным коммуникациям.

- Участок земли, на котором будет строиться дом, должен обладать статусом поселения, предназначаться для постройки индивидуальных жилых строений (ИЖС).

- Расположение объекта, возможность подъезда к нему.

Не каждый банк хочет кредитовать дома, построенные из дерева, так как деревянные дома по долговечности, противопожарной безопасности и другим показателям проигрывают кирпичным. А риски для банка возрастают. Но всё же, кредитные учреждения готовы оформлять ипотеку на деревянные дома на следующих условиях:

- Фундамент — основательный, что будет свидетельствовать о высокой прочности, долговечности такого строения и его надежности.

- Возраст дома — не превышает 10−15 лет, так как старое жилье не кредитуют.

- Дом должен быть готов для проживания и в теплое время года, и в холодное.

- Подведены все коммуникации.

- Отсутствие конструктивных дефектов.

Перед оплатой первоначального взноса за дом необходимо получить одобрение кредитного учреждения на покупку с помощью ссуды. Возможна вероятность того, что будет отказано в отношении выбранного залога.

Перечень документов, необходимых для сделки по ипотеке

- Заявление на оформление займа.

- Паспорт гражданина РФ.

- Заверенная копия трудовой книжки.

- Подтверждение финансовой состоятельности.

Документы на залог:

- Кадастровый план участка.

- Оригинал выписки из ЕГРП об отсутствии обременения.

- Справка из БТИ.

- Технический паспорт здания.

- Выписка из домовой книги.

- Документы на право собственности.

- Отчет об оценке залогового объекта от оценочной компании, которая одобрена кредитным учреждением.

- Нотариальное согласие супруга/ супруги на предоставление дома в залог.

Как взять ипотеку под строительство своего жилья

Чтобы кредитоваться для строительства своего дома, необходимо:

- выбрать кредитную организацию по своим параметрам;

- подать заявку и дождаться одобрения;

- подготовить необходимую документацию;

- дополнительно подтвердить своё имущественное право на участок земли, на котором будет вестись строительство;

- подписать кредитные документы;

- зарегистрировать сделку в уполномоченном органе;

- получить денежные средства полностью или оговорёнными траншами.

Требования к заемщику

Не каждый может оформить ипотеку. Потенциальный заёмщик должен отвечать требованиям, которые предъявляет кредитная организация. Это:

- возраст от 20 лет. Некоторые кредитные учреждения выдают ипотеку лицам, которым уже исполнился 21 год, реже – 25 лет;

- на момент полного погашения кредита ипотечник не должен быть пенсионером;

- заёмщик должен быть официально трудоустроенным на последнем месте работы не менее полугода. Общий трудовой стаж – не менее года, реже – 3 года;

- при необходимости он должен подтвердить свой доход. Это можно сделать с помощью справки 2-НДФЛ или по форме банка.

Требования к дому

Будущая постройка также должна отвечать стандартам индивидуального жилого строительства:

- дом должен быть пригоден для постоянного круглогодичного проживания;

- «мокрые» зоны должны располагаться отдельно и быть в наличии;

- если покупается готовое строение, требующее реконструкции, оно не должно находиться на территориях, которые предназначены под снос.

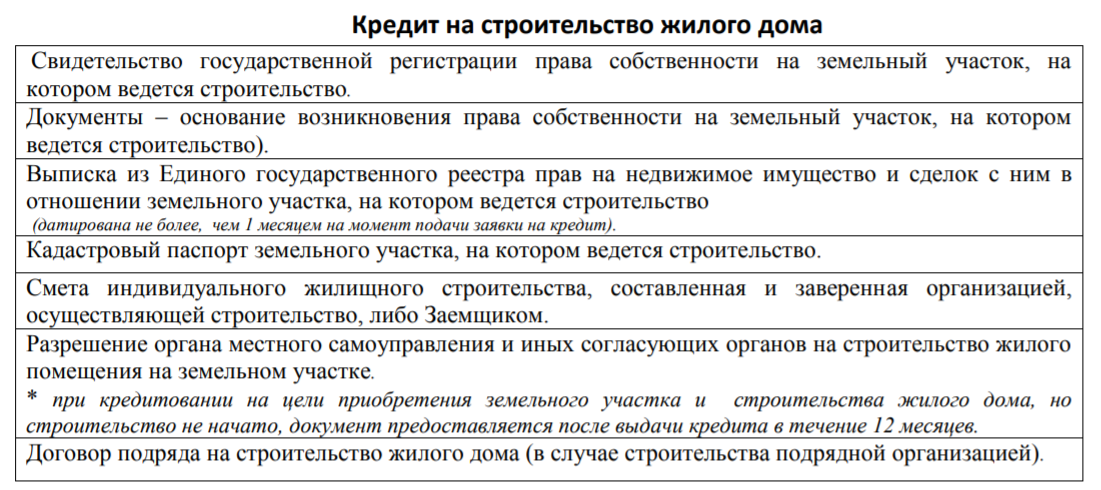

Необходимые документы

Заранее нужно подготовить:

- основной документ и СНИЛС заёмщика и поручителей;

- копию трудовой книжки;

- документы о доходах;

- военный билет. Некоторые кредитные учреждения его не требуют;

- документы на землю, на которой будет вестись строительство;

- разрешительные документы на возведение постройки;

- согласованный план будущего дома;

- кадастровая и техническая документация на участок.

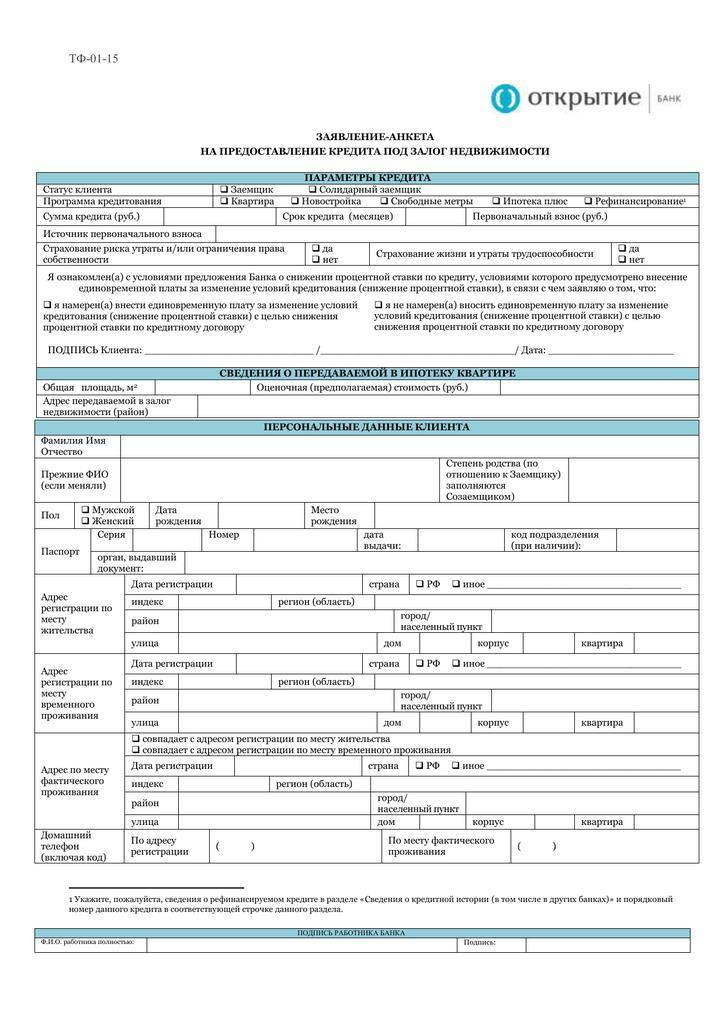

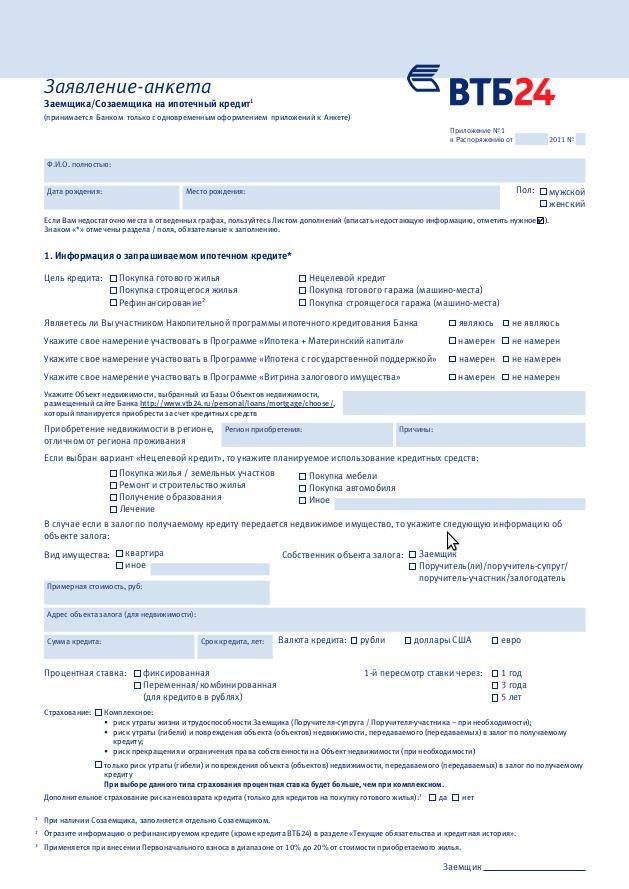

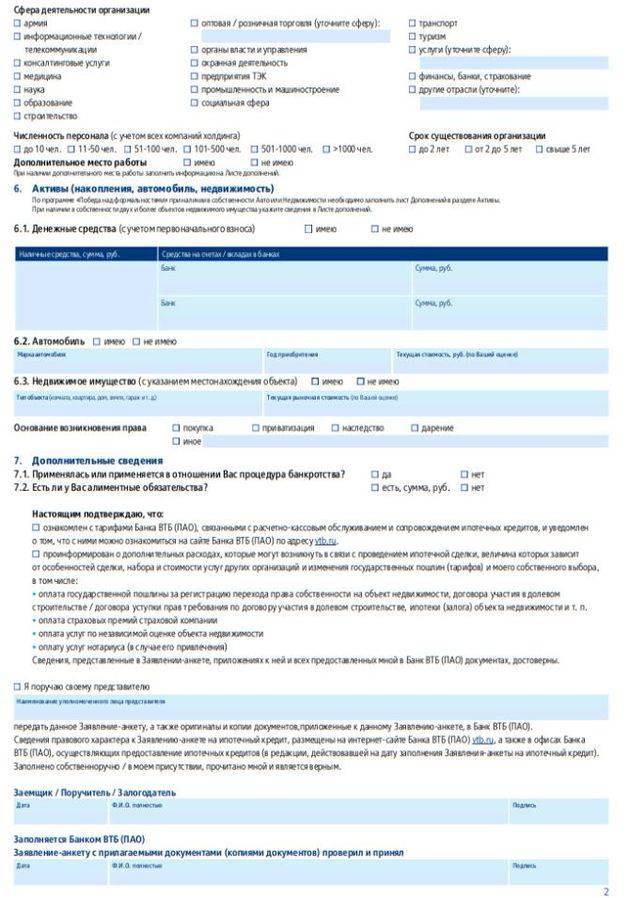

Образцы заявлений

У каждого кредитного учреждения свои бланки заявлений на оформление ипотечного кредита. Вот примерный образец:

Вот так выглядит заявление в банке ВТБ:

Вот так выглядит заявление в банке ВТБ:

Титульный лист

Оборотная сторона

Особенности ипотеки на дом и землю

На сегодняшний день ипотечное кредитование пользуется большой популярностью среди населения. Но в основном граждане приобретают квартиры за счет заемных денежных средств, взятых из банков. Конечно, это не значит, что приобрести частный дом с земельным участком путем оформления ипотеки невозможно.

На самом деле многие финансовые учреждения готовы предоставить кредит для приобретения частного дома с земельным участком

Но эти программы кредитования имеют ряд отличительных черт, на которые необходимо обратить особое внимание при оформлении. А как оформляется ипотека на покупку дома с земельным участком, и какие особенности она имеет?

Данный вид ипотечного кредитования во многом отличается от процесса покупки квартиры за счет заемных денежных средств. Эти отличия в первую очередь связаны с особенностями предмета залога, в качестве которого выступают приобретаемый частный дом и земельный участок.

В частности, далеко не все финансовые учреждения охотно кредитую тех граждан, которые хотят приобрести частный дом в кредит. Это в первую очередь обусловлено следующими факторами:

- квартиры пользуются наибольшей популярностью по сравнению с частными домами;

- частный дом стоит намного дороже, и приобрести его может далеко не каждый среднестатистический гражданин нашей страны;

- для содержания дома требуются больше финансовых затрат.

Учитывая все вышеуказанные особенности, банки предъявляют ряд дополнительных требований, которые должны быть соблюдены:

- дом должен быть признан жилым – это значит, что в нем должны быть проведены все необходимые коммуникации (электричество, вода и т.д.) и он должен быть пригодным для проживания;

- право собственности на данный объект недвижимости должно быть зарегистрировано – это значит, что если потенциальный заемщик хочет приобрести дом в ипотеку от третьего лица, то право собственности продавца на данный объект недвижимости должно быть зарегистрировано надлежащим образом (например, на практике бывают случаи, гражданин осуществляет строительство дома на собственном земельном участке без предварительного согласования и без последующей регистрации права собственности. В этом случае дом будет считаться самовольной постройкой и не может стать предметом залога);

- наличие страхового полиса – все финансовые учреждения требуют застраховать предмет залога. При этом стоимость страховки частного дома намного выше суммы страхования квартиры. А если дом – деревянный, то подобная страховка обойдется намного дороже.

Прежде чем дать свое согласие на кредитование, сотрудники банка тщательно изучают предмет залога и только после этого принимают соответствующее решение.

При этом необходимо помнить о том, что в качестве предмета залога выступает не только частный дом, но и земельный участок, на котором он построен. Ведь это – отдельный объект недвижимости. К земельному участку также предъявляются определенные требования. К числу таковых можно отнести следующие:

- земельный участок должен быть надлежащим образом оформлен в собственность гражданина, от которого потенциальный заемщик хочет его приобрести;

- земля должна быть предназначена для осуществления на ней строительства частного дома (например, на земле сельскохозяйственного назначения строить частный дом нельзя, и банки откажут в выдаче займа под залог подобного участка):

- участок должен быть расположен в обозначенных банком регионах или населенных пунктах – некоторые банки предусматривают перечень тех регионов, где должен быть расположен предмет залога. Если земельный участок находится в другом населенном пункте, то заявителю откажут в предоставлении заемных денежных средств.

Также необходимо знать о том, что некоторые финансовые учреждения готовы предоставить кредит для строительства частного дома. В подобной ситуации у заявителя имеется земельный участок, на котором он хочет осуществить строительство. В качестве залога выступает земельный участок. Но многие банки также требуют предоставление дополнительного залога (в качестве такового может выступать любое другое недвижимое имущество).

Постановление Правительства РФ № 1567 от 30.11.2019

Первым постановлением по сельской ипотеке стало Постановление Правительства РФ № 1567 от 30.11.2019. Его подписание и публикация стало началом льготной ипотеки под 3% в РФ. Документ вступил в силу 1 января 2020 года.

Здесь описаны основные условия действия программы, требования к банкам кредиторам, заемщикам, объекту недвижимости и другие важные моменты сельской ипотеки.

Посмотреть и скачать постановление Правительства РФ № 1567 от 30.11.2019:

Из ключевых моментов стоит отметить:

- Сельская ипотека выдается один раз и только гражданам РФ.

- Выдавать кредит могут только специально аккредитованные для этого Минсельхозом РФ банки и по ставке не выше 3% годовых.

- При окончании финансирования программы со стороны государства и при несоблюдении других условий и требований из постановления ставку могут повысить.

- Недвижимость можно приобрести только в специально одобренных сельских населенных пунктах и агломерациях до 30 000 человек.

- При строительстве жилого дома необходимо заключать договор подряда с застройщиком/подрядчиком. Самостоятельно строить нельзя, а срок строительства не должен быть более двух лет.

Виды ипотечного кредита

Прежде чем начать строительство частного дома с привлечением заёмных средств, необходимо изучить кредитную обстановку в стране. То есть, необходимо выяснить, какие существуют программы кредитования под строительство своего жилого строения. В России есть:

- Ипотека. Суть в том, что дом будет являться дополнительным обеспечением кредита. Постройка находится в залоге у банка до тех пор, пока не будет закрыта кредитная линия. Ипотека под дом выдаётся на разных условиях.

- Целевой кредит. Суть в том, что он выдаётся конкретно на возведение частного дома, если такая цель была заявлена в заявке. То есть, деньги выдаются для достижения конкретной цели, и тратить их на другие нужды нельзя ― это чревато штрафными санкциями. Возведённое строение в залоге у банка не находится.

- Потребительский кредит. Это деньги на любые нужды. На них можно построить дом, а можно закупить материалы. Условия такого кредитования более суровые, чем в предыдущих случаях.

Будущий собственник имеет право самостоятельно выбрать, какую программу ему использовать. Условия в каждом случае будут разные. Для ипотеки нужно будет обязательно подтвердить свой доход.

Условия предоставления ипотечного кредита

Чаще всего люди обращаются именно к ипотечному кредиту. Несмотря на то, что дом будет находиться в залоге у банка, условия такого вида кредитования более выгодные, чем по другим программам. Но для того чтобы оформить такой кредитный продукт, необходимо отвечать требованиям банков:

- Финансовое положение потенциального заёмщика должно быть стабильным. Это необходимо подтвердить документами с места работы. Доход заёмщика должен быть таким, чтобы он смог погашать кредит, и ещё обеспечивать себя. Если ипотека на строительство дома оформляется на супругов, то будет учитываться их совокупный доход.

- Минимальный возраст для обращения – 21 год.

- Можно быть гражданином РФ или иного государства, но трудовую деятельность нужно вести в России.

- Необходимо внести некую сумму в качестве первоначального взноса. Некоторые банки требуют оплаты 20-30% от суммы кредитования.

- Возведённая постройка должна быть оформлена под залог банка на весь период кредитования.

- Взять кредит можно максимум на 30 лет.

- Необходимо представить кредитору 3 поручителей со стабильным финансовым положением, которое они должны будут подтвердить документами.

- Оплата будет происходить ежемесячно равными частями.

Процентные ставки по кредиту могут отличаться в различных кредитных учреждениях. Поэтому рекомендуется подавать заявки на оформление ипотеки в разные банки.

Каждый банк предлагает свои условия кредитования

Льготный кредит

Российские банки идут навстречу некоторым категориям граждан и выдают им кредиты на постройку собственного дома на льготных условиях. К таким льготным заёмщикам относятся:

- молодые семьи – это люди до 30-35 лет (в различных регионах по-разному), состоящие в официальных супружеских отношениях. Наличие детей приветствуется;

- военнослужащие, проходящие службу в рядах ВС РФ;

- многодетные семьи – это семьи, имеющие российское гражданство, в которых успешно воспитывается 3 и более детей.

Льготы могут предоставляться разные. В зависимости от условий кредитования и возможностей самих заёмщиков, им могут быть предложены:

- более длинный срок кредитования;

- пониженная процентная ставка;

- предоставляется возможность отсрочки платежа при наличии уважительных причин.

Преференции предоставляются не только при наличии льготного статуса, но и при подтверждении его. Необходимо подать заявление на льготное кредитование. Оно будет рассмотрено в общем порядке.

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

Порядок получения ипотеки под ИЖС

Если лицо хочет взять землю без построек для последующего возведения жилого дома, действовать необходимо по классической схеме. Многие лица изначально подбирают участок, узнают его стоимость и только потом обращаются в банк за ипотекой. Подобная схема считается неверной. Объект залога должен соответствовать требованиям финансовой организации. В этой ситуации в ипотеке откажут. Для получения целевого кредита на участок под ИЖС необходимо действовать по следующей схеме:

- Подобрать финансовую организацию, с которой будет осуществляться сотрудничество, и подать заявку. Для этого предстоит заполнить подробную анкету. Необходимо указывать максимум информации. Чем больше сведений компания знает о клиенте, чем выше уровень доверия.

- Дождаться вынесения предварительного решения. Анализ анкеты занимает до 5 дней. Затем с клиентом свяжутся по телефону.

- Если ответ положительный, предстоит собрать основной перечень документации и передать в банк. Бумаги, необходимые для подтверждения информации, отражены в анкете. Данные в документации не должны противоречить ранее указанным сведениям. Несоответствие информации станет поводом для отклонения заявки. Если ошибок не найдено, выносится окончательное положительное решение.

- Заёмщик подбирает участок, договаривается с его владельцем, заключает предварительный договор купли-продажи, проводит оценку. Хозяин недвижимости в это время собирает пакет документов на объект.

- Весь перечень бумаг передаётся в банк. Документация проверяется. После этого осуществляется выездной контроль в соответствии с требованиями. Если ошибок не найдено, заключают кредитный договор.

- Заемщик перерегистрирует имущество, оформляет страховку и закладную. Документы необходимо передать в банк.

- Финансовая организация перечисляет денежные средства владельцу земельного участка.

Требования к заемщику и поручителям

По каждой программе Сбербанка будущий владелец жилья должен будет предоставить различный пакет документов. Какой именно – лучше проконсультироваться у менеджера, так как выдача ипотеки осуществляется в индивидуальном порядке, и в каждом случае может потребоваться предъявление специфических бумаг. Однако базовый пакет документации при покупке дома и земельного участка выглядит так:

- личные документы заемщика и созаемщика;

- свидетельство о браке;

- брачный договор;

- документы на детей;

- документы, подтверждающие аренду или выкуп земельного участка, разрешение на строительство (при оформлении соответствующей ипотеки);

- выписка из Росреестра о праве владения имуществом, первичные документы (при покупке построенного дома);

- справка о доходах (кроме зарплатных клиентов);

- копия трудовой книжки или трудовой договор;

- документы о праве владения залоговым имуществом, оценка стоимости залога.

Супруг или супруга кредитуемого лица вне зависимости от возраста и размера заработной платы всегда считается созаемщиком. Помимо второй половинки, Сбербанк разрешает привлекать до 3 созаемщиков, чей совокупный доход учитывается при расчете максимальной суммы ежемесячного платежа.

Непосредственно к ипотечному заемщику предъявляются такие требования:

- минимальный возраст – от 21 года;

- предельный возраст на момент погашения кредита – 72-75 лет (значит, при взятии ипотеки на 30 лет максимальный возраст составляет 42-45 лет), без предоставления залога и поручителей – 65 лет;

- стаж работы: общий – от 1 года, непрерывный – 6 месяцев (на зарплатных клиентов это требование не распространяется).

Следует учесть, что максимальный платеж в месяц будет соответствовать примерно 50-60% чистого дохода заемщика, то есть из него будут вычтены:

- расходы на обслуживание действующих кредитов;

- прожиточный минимум на каждого иждивенца;

- средний размер квартплаты;

- иные действующие выплаты в пользу государства или третьих лиц (штрафы, компенсации и т. д.).

Чтобы получить достаточную сумму денег, необходимо либо привлекать созаемщиков, либо предоставлять свидетельства наличия дополнительного дохода.