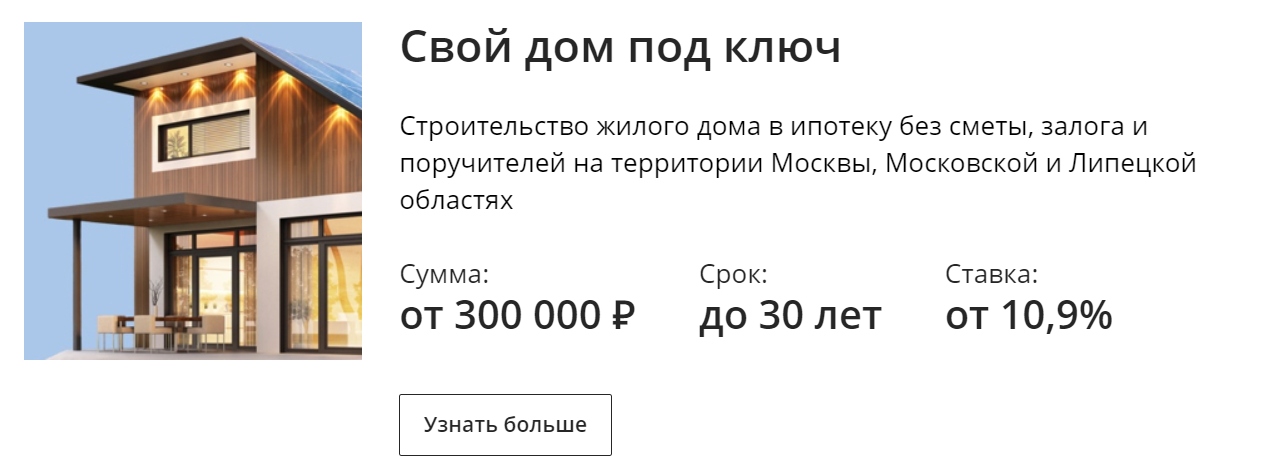

Покупка участка земли

Однако, займ должен быть обеспечен одним из установленных способов, и чаще всего земельный участок передается в залог банку.

Но банковские учреждения нехотя выдают ипотечный займ на земельный надел для строительства жилья.

У будущих заемщиков зачастую возникают сложности с большим числом предъявляемых условий, включая требования к залоговой недвижимости.

Для получения ипотеки на приобретение участка, рекомендуется подать заявку сразу в несколько банков для повышения шансов выдачи кредитных средств.

Установленные требования

Для оформления ипотечного кредита на земельный участок под ИЖС, следует подбирать землю, отвечающую определенным условиям:

| Участок земли расположен в территориальной зоне | которая предназначена для возведения жилых домов |

| Земельный надел находится на пределах | не свыше 70 км от ближайшего отделения банка |

| Участок не расположен в заповеднике или другой природоохранной зоне | поблизости не располагаются индустриальные предприятия и вредные производства |

| Плодородная почва, не загрязненная химическими веществами | участок площадью более минимального установленного размера (такой размер устанавливается на региональном уровне, как правило, не менее 6 соток) |

| Вблизи земельного участка | предусмотрена дорожная сеть, возможность подъезда |

| Наличие подключенных коммуникационных сетей | отсутствуют наложенные обременения |

| Правоустанавливающие документы на землю у продавца | Выписка из ЕГРН |

Если земля не отвечают выдвигаемым требованиям, то предоставление ипотеки возможно только под ее обеспечение другими способами.

Кредитное учреждение одобряет заявку по нескольким бумагам, если гражданин-заемщик передает в залог банку ликвидное недвижимое имущество (например, квартиру в доме в пределах города).

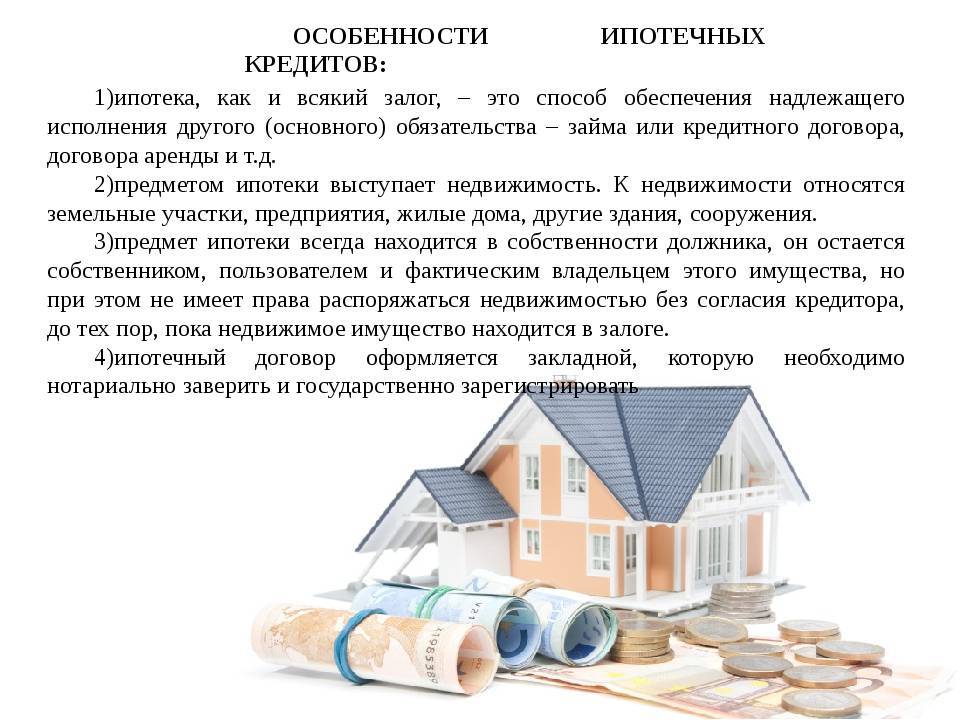

Образец ипотечного договора

С формой ипотечного договора можно ознакомиться на официальном сайте банка, в который подается заявка.

Необходимо внимательно изучать пункты будущего договора, что позволит избежать спорных вопросов впоследствии, если права гражданина будут нарушены.

Договор ипотечного кредитования включает следующие сведения:

| Условия выдачи кредита | обеспечение, срок ипотеки, сумма кредитных средств, собственник залогового имущества, санкции за несвоевременный платеж и др. |

| Права и обязанности заемщика и банка | а также график платежей |

| Меры ответственности при просрочке | и при нарушении иных условий соглашения |

На что обратить внимание перед покупкой земельного участка

Гражданам, подобравшим идеальный участок (по их собственному мнению), перед заключением сделки нужно заострить внимание на существенных факторах, которые через годы могут оказать значительное влияние на формирование цены приобретаемого земельного надела. Рассмотрим эти моменты детальней:

Первоначально познакомьтесь с будущими соседями и задайте вопросы относительно текущих дел на данной территории. Следует ненавязчиво узнать о безопасности местности, качестве земли и прочих важных тонкостях, информация о которых доступна лишь тем людям, которые некоторое время проживали в этой местности. Выясните, какие факторы местной земли они считают недостатками, а какие достоинствами. После этого займитесь самостоятельным изучением прилегающей к вашему участку территории

Обратите внимание на наличие подъездных путей и коммуникаций и поинтересуйтесь у жителей, есть ли вблизи производственные базы, способные засорять окружающую среду. Не лишним будет изучить размещенную в СМИ информацию

К примеру, в интернете или в свежей прессе можно найти интересные статьи относительно той местности, в которой вы покупаете земельный надел. В электронных и печатных изданиях могут быть сведения об экологических проблемах местности или обостренной криминальной обстановке.

Что может стать залогом?

Идеальным вариантом является ипотека на строительство частного дома под залог недвижимости, которой заемщик уже владеет. Например, семья живет в квартире и хочет построить собственный дом. Они берут ипотечный кредит на квартиру и собирают средства на ее строительство.

При таком раскладе заемщику есть где жить, при этом он параллельно сам или с привлечением строительной компании возводит дом. По завершению строительства обеспечением будет уже сам дом, с квартиры ограничения снимаются. В итоге ее можно продать и закрыть ипотечный кредит на строительство.

Но есть и недостатки:

- Заемщик должны владеть недвижимостью без каких-либо ограничений. Например, если у него есть акции детей, банк не примет их в качестве залога. Если кроме супруга или супруги есть другие совладельцы — аналогично.

- Нельзя получить в кредит более 80% стоимости заложенной недвижимости, а строительство стоит дорого. Если денег не хватает на завершение проекта, человеку придется внести значительную сумму в качестве первоначального взноса.

- Помимо закладываемой недвижимости, заемщику также необходимо владеть землей, на которой планируется строительство дома.

- Если у клиента нет собственности, все становится сложнее. Однако некоторые банки готовы пойти навстречу и предложить альтернативные решения. Например, закладывается земля, на которой будет вестись строительство.

- В случае с землей, ее цена обычно в несколько раз ниже стоимости строительства. Поэтому после расходования первого транша залог переоформляется. Проводится оценка земли с уже частично построенным домом. Недвижимость уже дороже, поэтому банк оформляет новый залог и выдает следующий транш. Так может делаться несколько раз.

Поскольку ипотека на дом является более сложным и рискованным продуктом, процентная ставка по ней выше, чем по обычному жилищному кредиту.

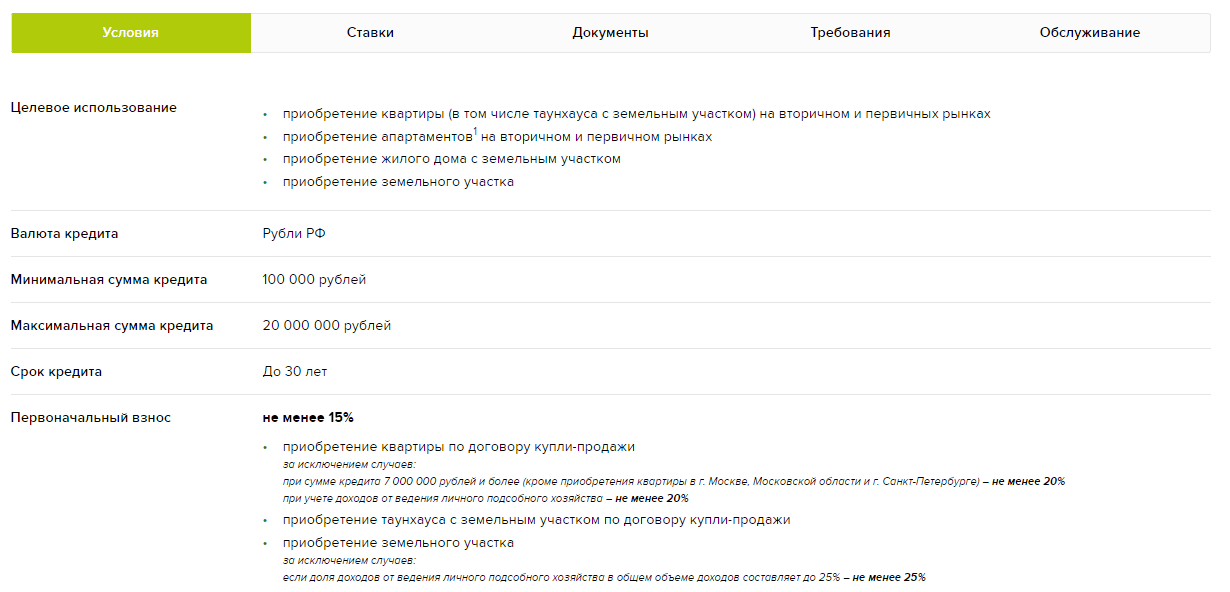

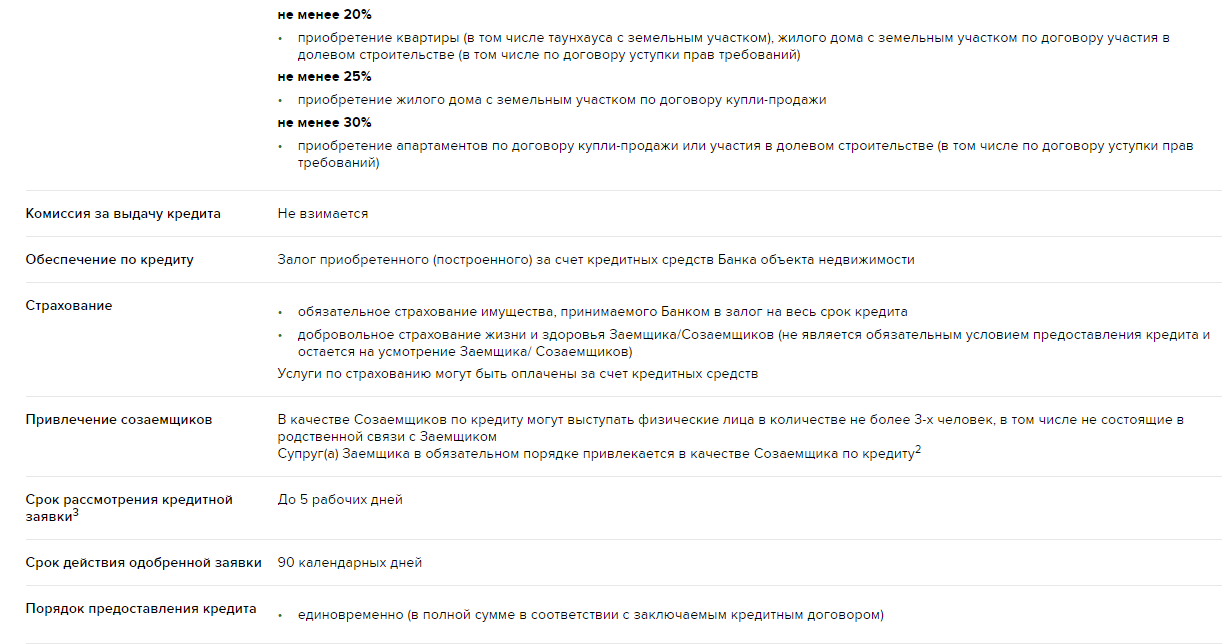

Земельная ипотека в «Россельхозбанке»

На конец 2017 года данный банк предоставляет земельную ипотеку на следующих условиях:

- минимальная сумма кредита – 100 тыс. рублей;

- максимальный размер займа – 20 млн рублей;

- первоначальный взнос – не менее 15% от стоимости участка;

- срок действия договора – от 1 месяца до 30 лет;

- процентная ставка – от 11,45 до 13% в год.

Размер процентных ставок по данному типу займа определяется в зависимости от категории клиента. Наиболее выгодные предложения действуют для лиц, относящихся к категории зарплатных или благонадежных клиентов. Работники бюджетных организаций могут рассчитывать на заем под 11,5% в год. Все прочие – от 12 до 13%, в зависимости от заключения сопутствующего договора страхования.

Следует также оговорить особенность определения первоначального взноса. Для клиентов, доход которых включает в себя прибыль от ведения личного подсобного хозяйства, он может быть увеличен до 25%. Это возможно при условии, что доходы от ЛПХ составляют не менее четверти от общих доходов заемщика. Для всех прочих минимальный взнос устанавливается в размере 15% от стоимости участка.

Воспользоваться предложением «Россельхозбанка» могут граждане РФ с постоянной пропиской на территории страны, в возрасте старше 21 года. Срок действия ипотечного договора определяется таким образом, чтобы на момент внесения последнего платежа по графику возраст заемщика не превышал 65 лет. Требования к стажу и занятости варьируют в зависимости от категории клиента:

- Для зарплатных и благонадежных клиентов – не менее 3 месяцев у текущего работодателя, и не менее полугода общего стажа за последние 5 лет.

- Для клиентов, получающих пенсию в Россельхозбанке – нет требований к стажу.

- Для лиц, ведущих ЛПХ – не менее года работы в этом качестве, согласно похозяйственной книге местного органа самоуправления.

- Для всех прочих клиентов – не менее полугода у текущего работодателя и не менее 1 года общего стажа за последние 5 лет.

В качестве подтверждения доходов банк принимает справки по своей форме наравне с формой 2-НДФЛ. Если заработков заемщика не хватает для получения необходимой суммы, у него есть право привлечь до трех созаемщиков из категории физических лиц. К каждому из них предъявляются такие же требования, как и к титульному заемщику.

Перечень необходимых для оформления займа документов, как правило, зависит от конкретной ситуации и обсуждается с представителем банка индивидуально. После предоставления всех необходимых бумаг заявку рассматривают в течение 5 рабочих дней. Одобрение действует 3 месяца.

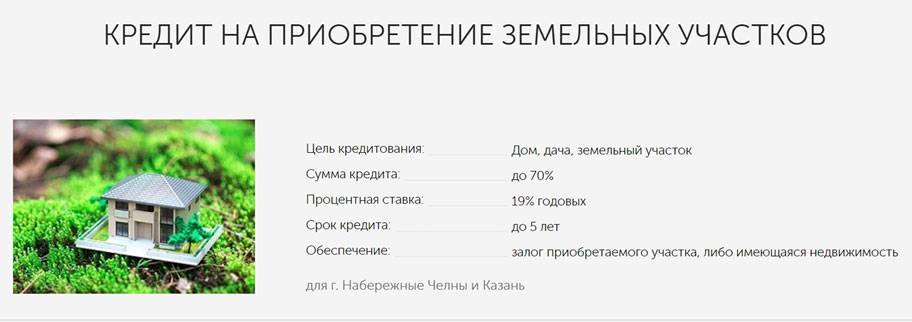

Процентные ставки по кредиту на покупку земельного участка

Банк Русский Стандарт предлагает «Кредитную линию», по которой процентные ставки варьируются в пределах от 19,9 до 28% годовых. Точный процент определяется индивидуально. Льготные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка.

На сумму до 2 000 000 ₽ могут претендовать работники компаний, которые заключили с банком договор об организации безналичных расчетов и (или) договор эквайринга. Для всех остальных клиентов максимальная сумма займа составляет 500 000 ₽. Срок кредитования — от 12 до 60 месяцев.

По «Кредиту для надежных клиентов» процентная ставка составляет 15% годовых. Его условия:

- cумма — 500 000 ₽;

- cрок кредитования — 12 месяцев.

При оформлении любого кредита в Банке Русский Стандарт заемщик может выбрать любую удобную дату платежа, не привязанную к дате подписания кредитного договора.

Условия предоставления

Ипотеку на покупку земельного участка не раздают всем желающим. Прежде чем оформлять соглашение, следует выбрать надежную финорганизацию, внимательно ознакомиться с ее требованиями.

Ипотечный кредит бывает целевым: оформляется под залог покупаемой земли. Тогда банки выбирают высоколиквидную земельную недвижимость, расположенную на территории элитных населенных пунктов. При этом учитывается экология надела, наличие коммуникаций, качественных дорог. Вдобавок ипотеку на покупку участка возможно получить под залог недвижимого имущества.

Кредитование оформляется на землю под ИЖС (индивидуальное жилстроительство), для ведения садоводства, огородничества, сельского хозяйства.

В соответствии с Российским банковским законодательством, ипотечный кредит на землю можно оформить в виде целевого и нецелевого займаИсточник ipotekaved.ru

Требования к недвижимости

Как правило, банки выдвигают большие запросы к земельным наделам, которые покупатель намеревается приобрести в ипотечный кредит. У различных финорганизаций свои условия, но среди последних зачастую встречаются такие:

На выбранной земле разрешается проводить индивидуальное жилстроительство.

Для оформления ипотеки нельзя применять природоохранные, резервные территории.

Участок не должен быть расположен дальше, чем на 100 км от местонахождения финансового учреждения, выдающего кредит.

Допустимая площадь земли – 6-50 соток

Желательно, чтобы к ней была проложена хорошая дорога.

Огромное преимущество – наличие на территории инженерных коммуникаций: канализации, электричества, газо- и водоснабжения.

Чрезвычайно важно, чтобы надел был удален от мест размещения вредных отходов.. Не стоит рассчитывать на заемные средства, если планируется покупка участка площадью более 50 сотокИсточник lebyazhe43.ru

Не стоит рассчитывать на заемные средства, если планируется покупка участка площадью более 50 сотокИсточник lebyazhe43.ru

Требования к заемщикам

Правила оформления займа на землю достаточно жесткие. В большинстве случаев финансовые структуры требуют:

- гражданство РФ;

- обязательный пакет документов;

- возраст кредитозаемщика – 21-75 лет;

- начальный взнос – не меньше 20%;

- трудовой стаж – больше года;

- постоянный доход, превышающий прожиточный минимум.

Иногда кредитные организации предпочитают получить данные о наличии недвижимого имущества, которое возможно сдать в залог.

Если человек женат, то его супруг(га) обязательно должны выступать созаемщиками по кредиту, исключение – наличие брачного договора или отсутствие гражданства РФ у второй половиныИсточник st08.domofond.ru

Кредит на строительство дома под залог квартиры

Многие банки, даже не предоставляя специальных программ кредитования на строительство дома, готовы выдать нецелевую ссуду под залог имеющейся недвижимости. Полученную сумму вполне допустимо использовать на строительство дома. Некоторым категориям населения, например, многодетной семье могут быть предоставлены различные льготы и субсидии от государства. Главным плюсом таких кредитов является возможность быстрого улучшения жилищных условий без необходимости копить довольно крупную сумму.

Перед тем как получить кредит под залог квартиры, следует учесть его недостатки:

- Повышенная ответственность заемщика. По ссуде необходимо вносить ежемесячные платежи, а в случае проблем с погашением взыскание может быть обращено на квартиру, даже если она единственная (ведь именно она оформляется в качестве залога).

- Довольно высокая переплата. Самые низкие ставки банки готовы предложить при приобретении жилья в новостройках у компаний-партнеров. А если средства выдаются на самостоятельное строительство или в рамках нецелевого кредитования, то ставка будет несколько выше. В итоге переплата будет не такой и маленькой, особенно при продолжительном сроке кредита.

Погашать такие ссуды можно досрочно, предварительно написав заявление в отделении или через интернет-банк. За счет этого можно несколько уменьшить итоговую переплату.

Оценка имущества

В договоре ипотеки с залогом обязательно прописывается сумма, на которую оценивается имущество заемщика (чаще всего это квартира или дом).

Причем обязанность такой оценки лежит на самом клиенте, а банк только предоставляет список рекомендуемых оценщиков.

Они должны иметь свидетельство и страховой полис, а также пользоваться доверием банка.

Специалист на месте оценивает массу деталей и характеристик, касающихся квартиры — планировку, площадь и даже район расположения.

Также учитывается будущая доходность и затратность жилья, состояние квартиры.

За неверную сумму, намеренно указанную в отчете, оценщик несет уголовную ответственность с целью предотвращения выдачи ипотеки на большие суммы, чем мог бы оплатить клиент.

Читайте также: Оцениваем жилье для ипотечного кредита от Сбербанка

Выбор земли

Так как земля будет являться залоговым имущество к ней выдвигаются определенные требования и особенности. Помните — при кредитовании под обеспечение земельным наделом, заемщик остается собственником земли, пока вовремя платит по долгам. Чтобы получить займ, земельный участок должен отвечать определенным требованиям.

Предоставляется справка с Гос реестра, об истории владения этим участком. Наличие межевого плана обязательно. Справка о рыночной стоимости, заверенная государственным оценщиком. Комплект этих документов должен полностью раскрывать информацию на залоговое имущество (земельный участок).

Следует знать что такие многие факты, перечисленные ниже дополнительно помогут получить одобрение займа:

- Местоположение. (желательно чтобы участок находился вблизи населенного пункта);

- Наличие транспортной развязки;

- Отсутствие близ надела свалок, химических предприятий, заводов;

- Наличие коммуникаций, возможности подключения к ним;

- Близкое (30-60 километров) расположение филиала, банка кредитора.

Альтернативные варианты

При кажущихся многочисленных плюсах (возможность быстрого приобретения земли, большой срок погашения кредита, большие суммы, обеспечиваемые банком), земельная ипотека – не самый выгодный вариант приобретения земли. Дело здесь в том, что участок земли – это нестандартный залоговый объект, вполне вероятно, что еще и неликвидный. Любому финансовому учреждению просто невыгодно выдавать заемщику круглую сумму, учитывая, что банк может не окупить для себя это вложение. Поэтому достаточно распространенным исходом любых попыток обратиться в банк с просьбой выдать ипотечный кредит на неликвидный участок земли, будет слишком маленькая сумма ипотеки.

Чтобы обезопасить себя, банки используют повышенный коэффициент для определения суммы займа: вам может не хватить и половины средств на покупку земли, которые придется добывать без помощи банка. Здесь у вас будут только три способа выйти из ситуации:

- Предложить банку дополнительный залог, например, квартиру.

- Оформить потребительский кредит.

- Взять ссуду под залог имеющейся недвижимости.

Для любого банка самым выгодным будет вариант под номером один – они охотно примут в залог еще и квартиру. Но это будет иметь смысл только в том случае, если кредитные средства покрывают не только покупку земли, но и строительство на нем дома.

Потребительский кредит станет настоящим спасением в ситуации, когда выбранный вами надел не подходит под требования банка, стоимость такой земли сравнительно небольшая, и вы спокойно можете выплатить долг по кредиту в срок до 5-ти лет. Тогда вы не только не переплатите, но и избавите себя от нужды возиться с документами на залог.

Ипотека под залог имеющейся недвижимости может помочь в том случае, если земельный надел банк не одобрил, а средств потребительского кредита для покупки земли и строительства на нем дома недостаточно. Конечно, процентная ставка по такой ипотеке будет выше, чем при ипотеке под залог приобретаемого имущества, но даже в целом переплата и размер ставки будет ниже или равен тому, что предлагается банком в том случае, если земля не подходит или не совсем подходит под установленные требования.

Необходимые документы

Любой банк, прежде чем предоставить клиенту кредит на участок земли, в обязательном порядке потребует от него следующий пакет документов:

- правоустанавливающие документы на земельный надел;

- правоподтверждающие документы (свидетельство о праве собственности либо выписку из ЕГРП);

- кадастровый план участка (обязательно с данными о его площади, расположении, категории, допустимом использовании, а также кадастровым номером);

- отчет об оценке от лицензированного эксперта.

Помимо документов на объект залога, заемщику также придется предоставить стандартный пакет бумаг на себя. В него, как правило, входят копии документов, удостоверяющих личность, подтверждающих трудовой и семейный статус, справки о доходах и т. д. Полный перечень будет зависеть от конкретного банка.

Порядок оформления ипотечного кредита

Если принято решение оформить ипотеку на покупку земли, важно следовать определенной схеме. Многие считают, что первым делом необходимо выбрать подходящий надел, потом уже обращаться в банк для оформления кредита

Но практика показывает: такое мнение ошибочное.

Различные банковских учреждения предлагает свои условия, имеют особенности заключения ипотечных договоров. Потому вначале стоит подыскать финансовую организацию, затем уже выбирать земельный участок, учитывая установленные к нему требования. Подобный подход позволит значительно сэкономить время и силы.

Последовательность действий:

- Выбрать банк, ознакомиться с его условиями и предложениями.

- Подобрать земельный участок, соответствующий банковским запросам.

- Подать заявку, дождаться одобрения финансовой организации.

- Собрать необходимые документы. Некоторые из них требуют нотариального заверения.

- Внести первоначальный взнос.

- Получить деньги на приобретение надела, зарегистрировать его в частную собственность.

В процессе заключения договора требуется обсудить некоторые нюансы. Именно на этом этапе решается вопрос возведения на участке жилого дома без разрешения кредитора.

После проверки всех документов и согласования спорных вопросов проводится подписание договора ипотеки, договора купли-продажи и договора страхованияИсточник admbaraba.ru

Возможна ли ипотека на земельный участок?

Специализированная ипотечная программа для приобретения земельного надела не предоставляется многими банками, но в некоторых всё-таки можно получить такой займ. Большинство кредитных организаций не имеют такой банковской услуги из-за больших рисков, связанных с ликвидностью земельного имущества. Если у заёмщика в будущем возникнут проблемы с выплатами по ипотечному договору, то кредитору сложно будет продать земельный участок и вернуть свои деньги.

На ипотечные денежные средства можно взять далеко не каждый участок земли. Приобретаемая заёмщиком земля должна:

- находиться вблизи от населённого пункта;

- иметь хорошую транспортную доступность;

- иметь инфраструктуру.

Кредитор с большей вероятностью одобрит ипотеку на покупку участка ИЖС (индивидуальное жилищное строительство), но возможно получить одобрение займа и на приобретение земли СНТ (садовое некоммерческое товарищество) или ДНП (дачное некоммерческое партнёрство). Ещё один важнейший фактор – это наличие рядом линий электропередач, газа и воды.

Чем отличается ипотека на земельный участок

Ипотека – это целевая залоговая ссуда. Банки выдают ее на приобретение конкретного объекта недвижимости, под обеспечение. В 90% обеспечением выступает приобретаемый объект, в остальных случаях деньги выдаются под залог собственного имущества заемщика. Объект, передаваемый в залог банку, может использоваться по назначению, но без права продажи, дарения, мены и пр. Все серьезные изменения (реконструкции, перепланировки) согласовываются с залогодержателем.

Ипотеку выдают с первоначальным платежом – это одно из условий кредиторов, снижающих риски невозврата. Чем больше собственных средств вложит заемщик в сделку, тем больше гарантий на одобрение ипотеки по выгодным тарифам. И если в случаях с залогом квартир банки получают «твердое» обеспечение, ликвидное и имеющее рыночную цену, то оценка земельных участков требует особого подхода.

Ипотека на земельный участок без строения выдается банками крайне неохотно. Кредиторы видят в таких сделках высокие риски и, соответственно, ставят свои барьеры ограничивая сумму, требуя повышенный начальный взнос и пр. Есть и список жестких требований к качеству самого залога.

Требования к земельному участку, передаваемому в залог

Основой для одобрения любой ипотечной сделки служит ликвидность залога. Банк оценивает объект с позиции его рыночной ценности. Например, земельный участок с коммуникациями в городской черте имеет большую стоимость, чем надел в пригороде.

Приводим перечень основных требований к объекту залога:

- целевое использование. Участок должен располагаться на территории, предназначенной для жилой застройки. Землю для дачного строительства или посева культур банки не принимают в залог, из-за сложности ее оформления для ИЖС;

- месторасположение. Оптимальным вариантом для кредитования банки считают покупку городских земельных участков или удаленных от города не более чем на 100 км. При этом участок должен находится на территории жилой зоны. Землю в природоохранных комплексах (или заповедниках) практически невозможно передать в залог для получения ссуды;

- коммуникации и инфраструктура. Хорошие шансы оформить ссуду на участок, оснащенный коммуникациями: канализацией, электричеством, газом и пр. Ценность объекта (и, соответственно, сумма кредита) повысится, если рядом с наделом будет проходить транспортная магистраль, обеспечивающая постоянный доступ к участку;

- размер. Можно взять ипотечный кредит на покупку участков от 4 до 30 соток. Если приобретается земельный надел большей площади, заемщику придется доказывать целевое использование (для строительства жилого дома) и отсутствие коммерческой составляющей. Другими словами, банк не выдаст ссуду на покупку крупного участка земли, заподозрив желание заемщика использовать участок для бизнеса.

Порядок ипотеки на земельный участок

Особенности ипотеки на земельный участок и строительство дома определяют и порядок оформления. Не все банки работают с таким залогом, поэтому заемщику предстоит сначала определиться с выбором кредитора.

Рассмотрим этапы получения ипотеки:

Большинство этапов заемщик проходит при содействии банковских специалистов. Кредитный менеджер, сопровождающий сделку, поможет в оформлении заявки, заказе оценки, выборе страховщика. Кроме этого, в банке дадут консультацию о специальных условиях: можно ли взять ссуду на участок молодой семье или владельцу материнского сертификата и т.д.

О том, какие банки выдают сегодня кредиты на участки и строительство, читайте далее.

Программа «Дальневосточный гектар»

Государству выгодно, чтобы население самостоятельно осваивало необжитые или малозаселённые земли, поэтому каждый гражданин России может получить совершенно бесплатно земельный участок на Дальнем Востоке. Через пять лет эту землю можно либо оформить в частную собственность, либо взять в аренду.

На предоставленной безвозмездно земле можно заниматься сельскохозяйственной или животноводческой деятельностью, построить жильё или постройки, необходимые для фермерства.

Бесплатную землю можно получить в следующих регионах:

- Амурская область;

- Республика Бурятия;

- Еврейская автономная область;

- Забайкальский край;

- Камчатский край;

- Магаданская область;

- Приморский край;

- Сахалинская область;

- Хабаровский край;

- Чукотский автономный округ;

- Якутия.

Государственная программа «деревянной ипотеки»

Было бы неправильно утверждать, что государство никак не решает проблему доступности ипотечного кредитования на строительство. Первая масштабная программа стартовала в 2018 году и касается она строительства деревянных домов.

Суть программы – государство субсидирует процентную ставку по кредитам, получаемым на покупку деревянного дома заводского изготовления. Субсидия составляет 5% из общей величины процентной ставки по кредиту.

Банки готовы выдавать такие кредиты в среднем под 15% годовых (очевидно, рассматривая их как рискованные), соответственно, заемщик будет платить банку только ставку в 10% годовых.

Остальные условия такие:

- первоначальный взнос – от 10%;

- в залог оформляется земельный участок, на котором строится дом;

- сумма кредита – не больше 3,5 миллионов рублей;

- дом должна построить крупная компания с оборотом не меньше, чем 200 миллионов рублей в год;

- сам дом должен иметь капитальный фундамент, быть построенным из древесины определенных твердых пород и быть пригодным для проживания круглый год;

- срок строительства дома – не больше 4 месяцев;

- программа действует, пока не закончатся выделенные на нее деньги.

Как видим, программа рассчитана на строительство дома из деревянного домокомплекта проверенной фирмы. Так государство планирует более эффективно использовать лесные ресурсы.

На данный момент есть информация о том, что программу продлили на 2019-2020 годы (изначально она была рассчитана до 30 ноября 2018 года). Условия участия в программе, как сообщается, не изменились.

Пока, к сожалению, у «деревянной ипотеки» проблем больше, чем возможных решений:

- неопределенность с тем, как долго государство будет субсидировать процентные ставки. Банки просто боятся выдавать такие кредиты, потому что под полные 15% годовых клиенты не смогут их выплачивать;

- жесткие ограничения на строительные компании. Пока подходящих компаний всего несколько («Зодчий», «Теремъ», «Good Wood» – все из Москвы, есть дилеры в регионах);

- у заемщика уже должен быть подходящий земельный участок. Учитывая, что компании расположены, в основном, в Москве, земля там дорогая;

- субсидия покрывает только кредит на сам дом и его возведение. Коммуникации и финальную отделку придется оплачивать самостоятельно или брать на это обычный кредит;

- многие потенциальные заемщики вообще не слышали о программе.

Как результат, оказалось, что «деревянная ипотека» в 2018 году была не очень востребована. Изменится ли ситуация в текущем году, пока спрогнозировать сложно.

Тем не менее, программа может быть перспективной. Например, в США деревянные дома составляют 40% от всего жилищного строительства, тогда как в России – всего 12%. Если на программу выделить больше денег и сделать ее бессрочной, она может иметь успех.

Кстати, на уровне правительства планируют снизить процентную ставку по «деревянной ипотеке» до 7,9% годовых (очевидно, что уже с учетом скидки в 5%), но пока только к 2024 году.

Кроме того, будут разрабатываться новые формы ипотечного кредитования, чтобы желающие построить дом в кредит могли это себе позволить. Цель по программам – сделать ставки по таким кредитам на уровне 10% годовых, как при строительстве дома, так и при покупке нового дома в новых коттеджных поселках.

За какое время нужно построить дом?

Одно из условий: дом должен быть достроен в течение 12 месяцев с момента заключения договора. Под «жилым домом» понимается полностью построенный дом, подключенный к электросети и зарегистрированный в кадастровом реестре.

При наличии просрочки компенсация процентной ставки по ипотеке не предусмотрена. Это означает, что если заемщик не успеет построить дом в течение года, ставка станет общерыночной. Однако банки могут выдавать заемщикам авансы и продлевать сроки погашения ипотеки.

Кроме того, при условии, что заемщик продолжает выплачивать взносы по ипотеке, несмотря на то, что строительство не было завершено в срок, банки не будут предпринимать никаких решительных действий.

Сумма кредита зависит от многих факторов, и стоимость земли не играет решающей роли. Более важными факторами являются положительная кредитная история, размер долгового бремени, уровень дохода и наличие у заемщика других активов. Сама земля обычно оценивается по кадастровой стоимости (это хорошо работает в Москве, Московской области, Санкт-Петербурге и Ленинградской области) и на основе анализа продаж аналогичных участков земли, например, из ЦИАН. В конечном итоге потребуется независимая оценка.

Не исключено, что банки установят минимальный порог первоначального взноса при условии, что оценочная стоимость залога ниже стоимости самой ипотеки.