Как купить часть земельного участка в ипотеку

Согласно законодательным установкам, на сегодняшний день функционирует вето на ипотеку части земельного участка, который имеет площадь меньше определенного минимума.

Норматив для садоводства и огородничества составляет 2 сотки, для индивидуального строительства — 3 сотки, а для участка под строительство дачи, соответственно, – 6 соток.

Предметом ипотечного займа не может стать участок долевой или совместной собственности, поскольку ипотека выдается только на принадлежащий заемщику объект.

Если земля является собственностью нескольких физических или юридических субъектов, то банк будет требовать от кредитозаемщика согласия всех владельцев на передачу их доли под залог.

Изучение всех описанных особенностей ипотеки земельных участков даст возможность обеспечить юридическую чистоту соглашения и гарантирует беспрепятственную процедуру госрегистрации.

Как осуществляется покупка квартиры в рассрочку ? Ответ здесь.

Узнайте об особенностях покупки квартиры в ипотеку из статьи.

Важные замечания в правилах

Центральные критерии

В подавляющем большинстве случаев финансовые организации обращают наиболее пристальное внимание на проведение оценочных мероприятий на конкретном участке. Все без исключения земли должны отвечать повышенным требованиям к ликвидности

Это обуславливается возможностью реализации банком надела, если у его собственника не будет средств для погашения своих долговых обязательств в установленный срок

Все без исключения земли должны отвечать повышенным требованиям к ликвидности. Это обуславливается возможностью реализации банком надела, если у его собственника не будет средств для погашения своих долговых обязательств в установленный срок.

- принадлежащие к землям, отведенным для индивидуального строительства или личного подсобного хозяйства;

- имеющие четкие предельные параметры и координаты – другими словами должна быть проедена предварительная процедура межевания;

- имеющие доступ к основным транспортным развязкам;

- имеющие инфраструктуру с учетом подключения к основным энергетическим сетям;

- отвечающие последним требованиям, предъявляемым к экологическим параметрам регионов.

Стоит отметить, что в любом случае заключенный договор подлежит обязательной регистрации в государственном реестре.

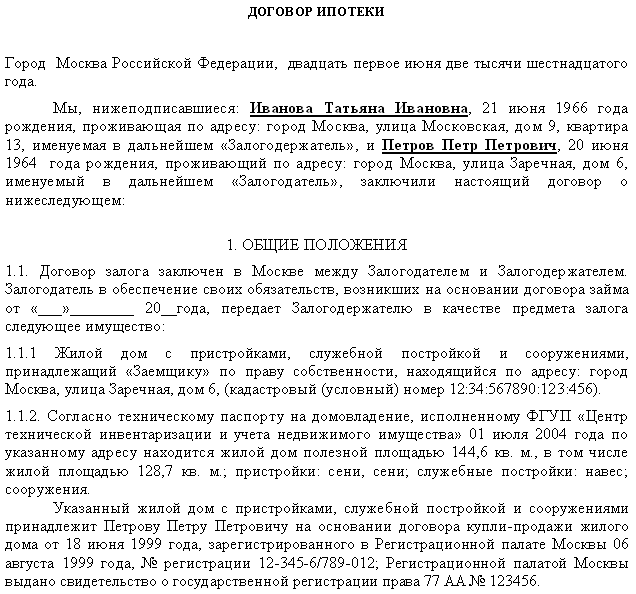

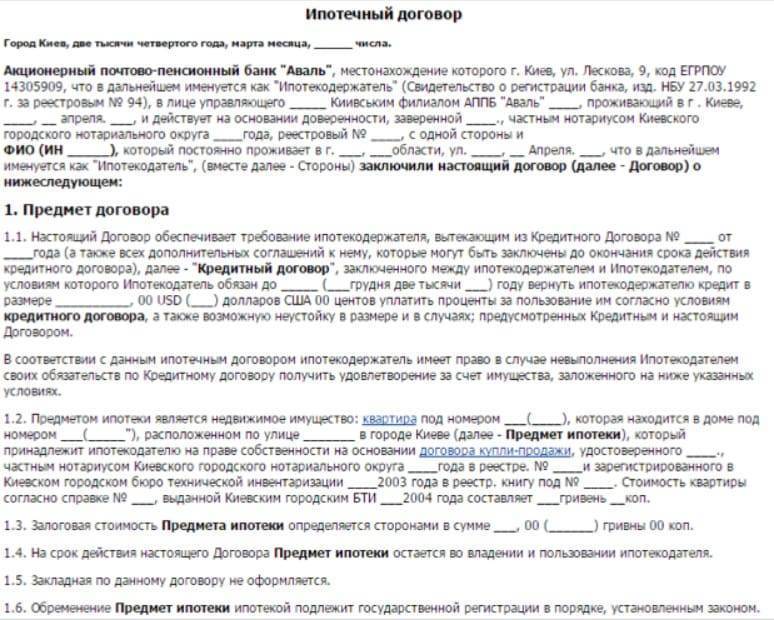

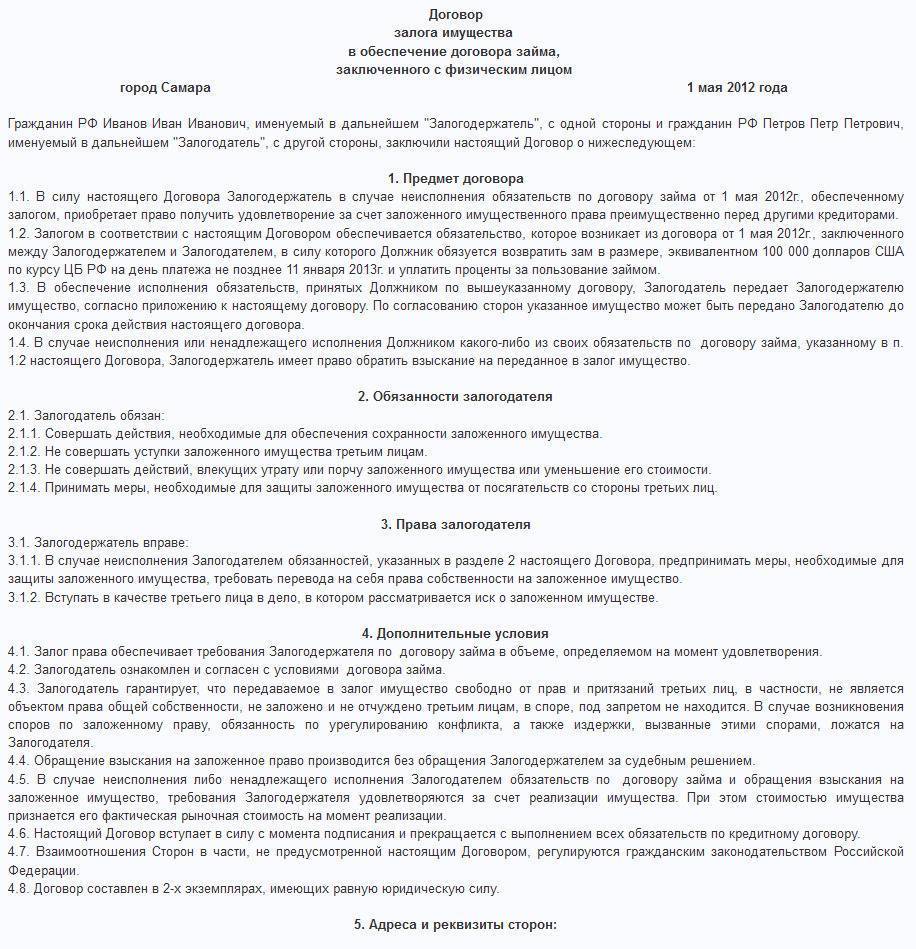

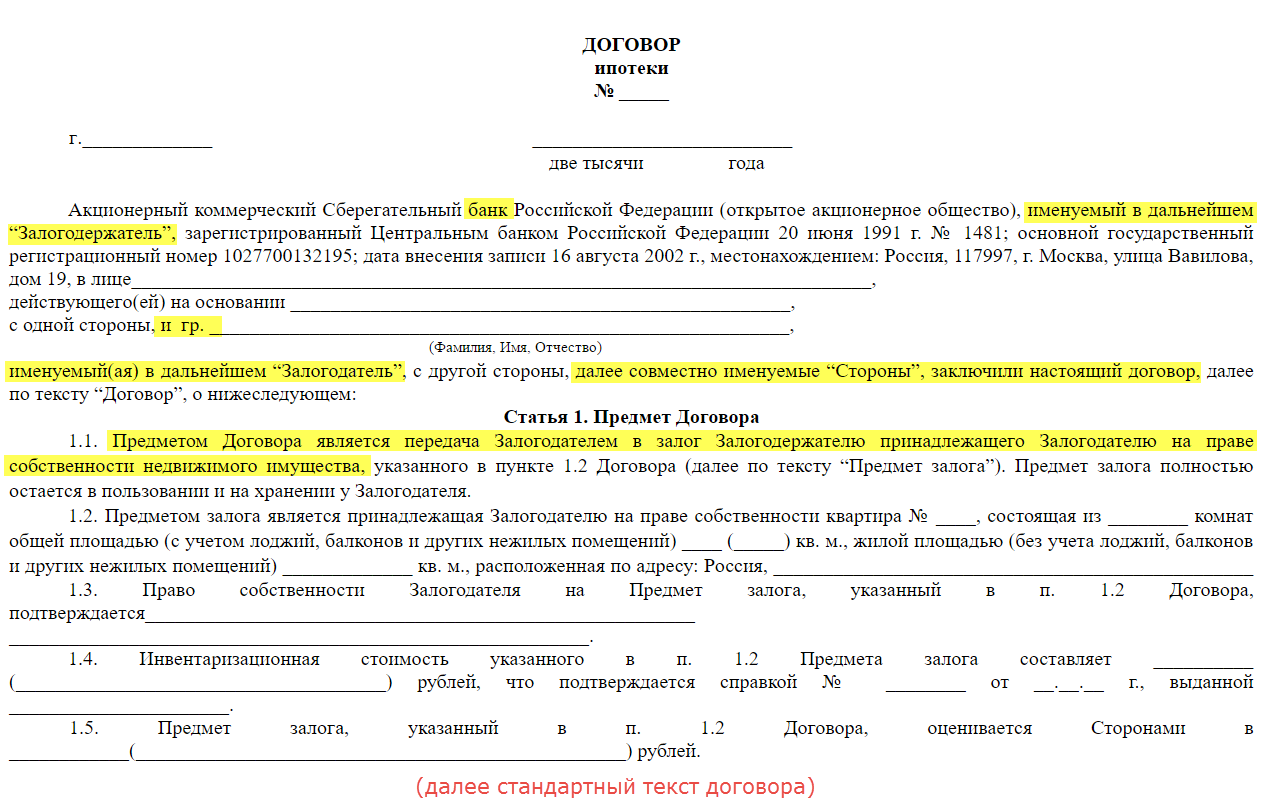

Образец договора залога земельного участка:

Особенности процедуры рассмотрения

Предметом договора не могут являться те земли, которые находятся в непосредственной собственности у государственных или муниципальных органов власти, кроме тех, которые были отведены непосредственному пользователю для организации строительных работ или для возведения элементов коммуникационной инфраструктуры.

Если ипотечное соглашение заключается при условии наличия на участке объектов, принадлежащих заинтересованному лицу по праву собственности, то в документе важно указать факт того, что залоговое обеспечение будет распространено на соответствующие объекты строительства. Об этом гласят нормы статьи 64 Федерального Закона об ипотечном кредитовании

В заключаемом соглашении важно указать объективные сведения о рыночной стоимости земли. Для этого предварительно привлекается специальная экспертная комиссия, действующая от имени финансовой организации

При этом стоимость работ определяется на основании дополнительного договора, заключаемого между заемщиком и уполномоченным представителем банка.

Содержание пунктов

Рассматриваемый образец договора содержит в себе следующие позиции:

- Шапка, в которой прописывается наименование населенного пункта, дата составления договора, паспортные данные и адреса сторон сделки.

- Предмет соглашения – указываются основные и дополнительные условия, адрес фактического месторасположения участка земли, величина кадастровой стоимости, порядок по которому проводится продажа дома (а также соответствующая покупка третьими лицами) или земли при возникновении споров.

- Гарантии, дающиеся держателем предмета залога – например, может быть указан факт того, что участок не будет реализован без согласия залогодателя.

- Обязанности сторон сделки.

- Страховые нюансы.

- Ответственность сторон при возникновении чрезвычайных обстоятельств.

- Итоговые нормативы.

- Актуальные реквизиты сторон и их подписи.

Важно: если соглашение заключается официальным представителем заинтересованного лица, то нужно заблаговременно подготовить нотариальную доверенность

Порядок подготовки и оформления ипотеки

Типичный порядок заключения договора ипотеки включает три шага:

- Выбор объекта для ипотечного кредитования.

- Выбор банка – кредитора

- Подготовка пакета документов, заполнение стандартных форм и подписание договора.

Прежде всего, вам надо выбрать жильё, под покупку которого вы хотите взять кредит. Банки выдают кредиты под покупку объектов трёх видов. Это многоквартирные новостройки, объекты на вторичном рынке недвижимости, а также отдельно стоящие дома и таунхаусы. Проще и выгоднее всего получить кредит на новостройку. Связано это с высокой степенью стандартизации контрактной работы. Объекты стандартные, застройщики сертифицированные, договоры типовые.

Следующий шаг – выбор банка – партнёра. Напишите онлайн заявку в десяток разных банков. Получите, сколько удастся, одобрений и внимательно сравните присланные вам проекты соглашений. Посмотрите договор залога и договор последующей ипотеки. Не пропускайте мелочей, вы подписываетесь на срок в половину оставшейся жизни.

Для получения ипотеки заёмщик должен удовлетворять некоторым требованиям банка:

- Быть гражданином Российской федерации.

- Быть в возрасте от 18 до 75 лет.

- Иметь достаточный стабильный доход.

Условия кредита зависят от используемой кредитной программы банка, срока кредитования, наличия или отсутствия государственной поддержки, большой белой зарплаты, подтверждённой по форме 2-НДФЛ. А ещё процентная ставка уменьшится, если вы готовы застраховать свою жизнь и здоровье, если вы можете заплатить значительный первоначальный взнос.

Договор ипотеки заключается письменно. Но, вопреки распространённому мнению, нотариат не является обязательным требованием. Если есть такое желание, то стороны, конечно, могут предусмотреть нотариальное удостоверение договора об ипотеке, но закон на этом не настаивает. Договор ипотеки между физическими лицами и банком должен быть надлежащим образом зарегистрирован местным органом власти. Регистрация договора ипотеки потребуют предоставления пакета документов, включающего:

- заявление заёмщика;

- заявление кредитора;

- договор залога ипотеки;

- кредитный договор ипотеки;

- квитанция об оплате госпошлины;

Ипотека и правила заполнения договора на залог

Многие банки предпочитают не выдавать ипотеку под залог земельного участка. Все дело в том, что с данным процессом связаны определенные риски, ведь определить истинную стоимость недвижимости иногда слишком сложно. К тому же, земля может внезапно потерять свою прежнюю ценность.

Многие банки предпочитают не выдавать ипотеку под залог земельного участка. Все дело в том, что с данным процессом связаны определенные риски, ведь определить истинную стоимость недвижимости иногда слишком сложно. К тому же, земля может внезапно потерять свою прежнюю ценность.

Именно поэтому банки предпочитают не производить выдачу ипотеки под земельные участки из-за слишком большого процента рисков.

Под землю может быть выдан как целевой, так и нецелевой кредит. Целевое ипотечное кредитование — выдача денежной суммы именно на покупку квартиры или дома, нецелевой вариант подразумевает трату денежных средств на любые цели.

Для оформления ипотеки необходимы все те же документы, что и для заключения залогового соглашения. Вот только банки еще требуют сведения, подтверждающие платежеспособность клиента (записи в трудовой книжке, справки 2-НДФЛ). Также банки требуют оригиналы и копии паспортов тех лиц, что принимают участие в данной сделке.

При оформлении кредита или ипотеки под земельный участок в расчет истинной стоимости земли берутся и все сооружения, возведенные собственником. Однако, если в процессе выплаты залоговых обязательств, человек возводит на участке новые постройки, на них кредит и ипотека не распространяются.

При оформлении кредита или ипотеки под земельный участок в расчет истинной стоимости земли берутся и все сооружения, возведенные собственником. Однако, если в процессе выплаты залоговых обязательств, человек возводит на участке новые постройки, на них кредит и ипотека не распространяются.

В соответствующем договоре указываются права и обязанности залогодержателя и залогодателя. Также в документе прописываются все сведения касательно земли и места расположения участка. В соответствующих полях указывается сумма выплат, срок выдачи кредита или ипотеки, а также правила действия обоих лиц в случае нарушения условий договора.

Данный документ считается действительным лишь в том случае, если он подписан двумя сторонами (как в случае с физическими, так и в случае с юридическими лицами).

Конечно, оформление кредита под залог земельного участка — процесс сложный и трудоемкий. Далеко не все банки сотрудничают с теми клиентами, которые хотят взять определенную сумму под залог земельной недвижимости. И все же, правильно составив договор о совместном сотрудничестве и собрав все необходимые документы, человек сможет оформить залог без посредников и за короткий срок.

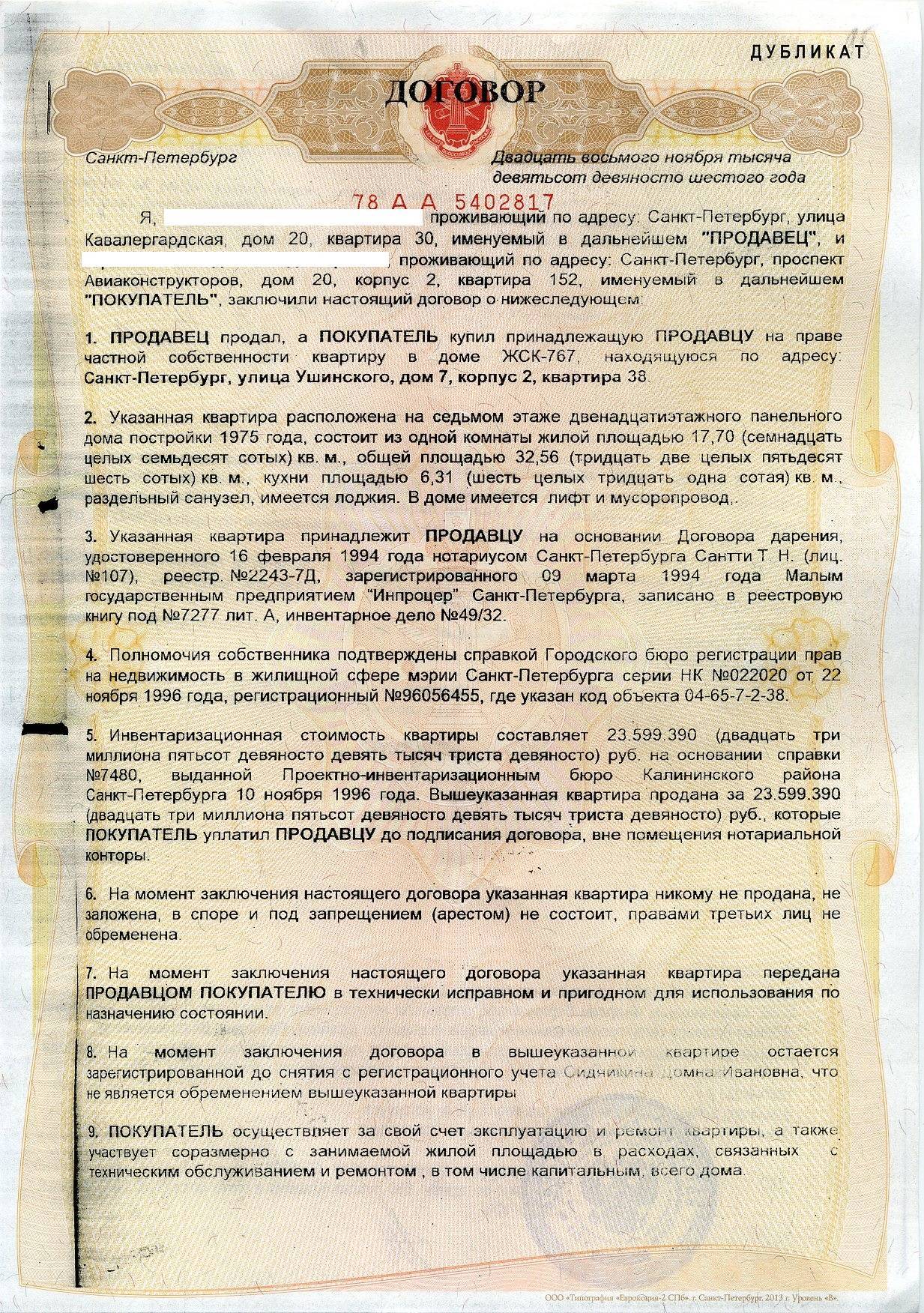

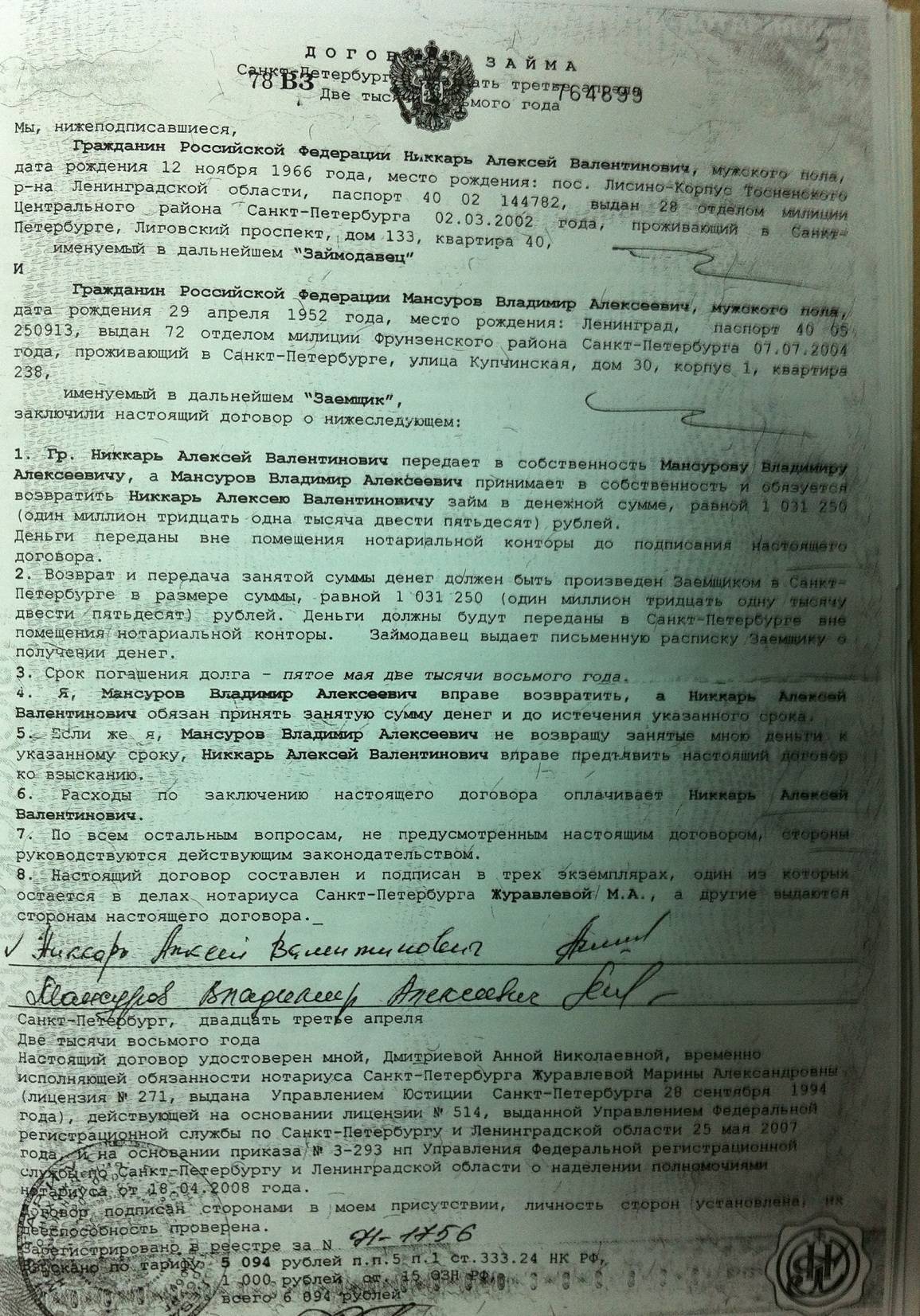

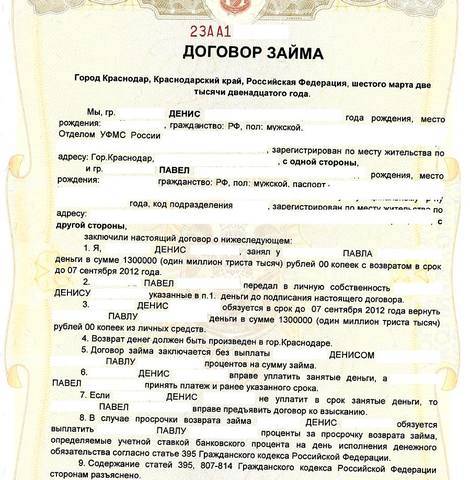

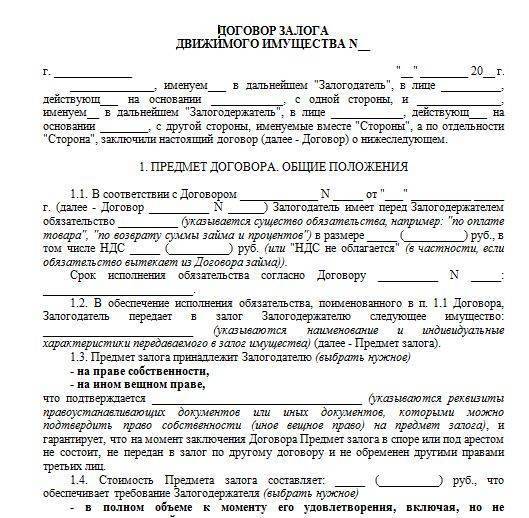

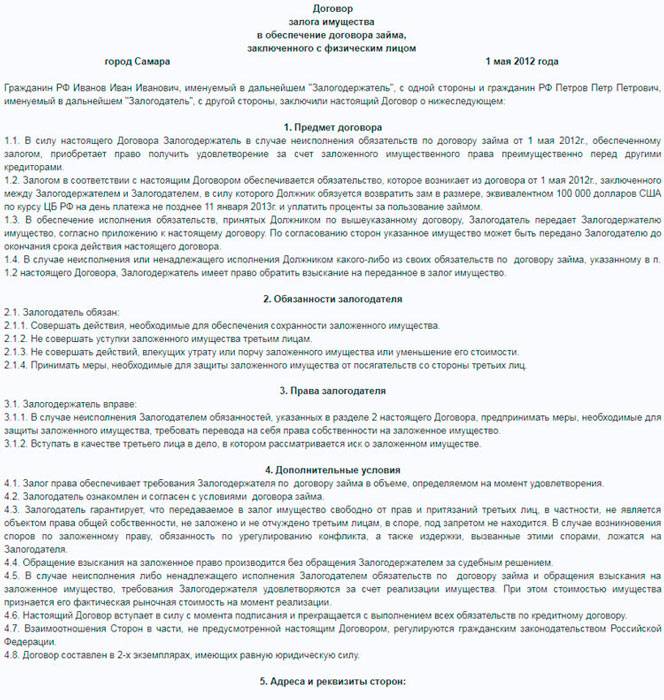

Договор залога земельного участка — распространенный договор, направленный на обеспечение соблюдения основного обязательства за счет возможности обращения взыскания на землю, принадлежащую залогодателю. В статье приводится образец соглашения о залоге земельного участка, а также раскрываются некоторые особенности его заполнения и исполнения.

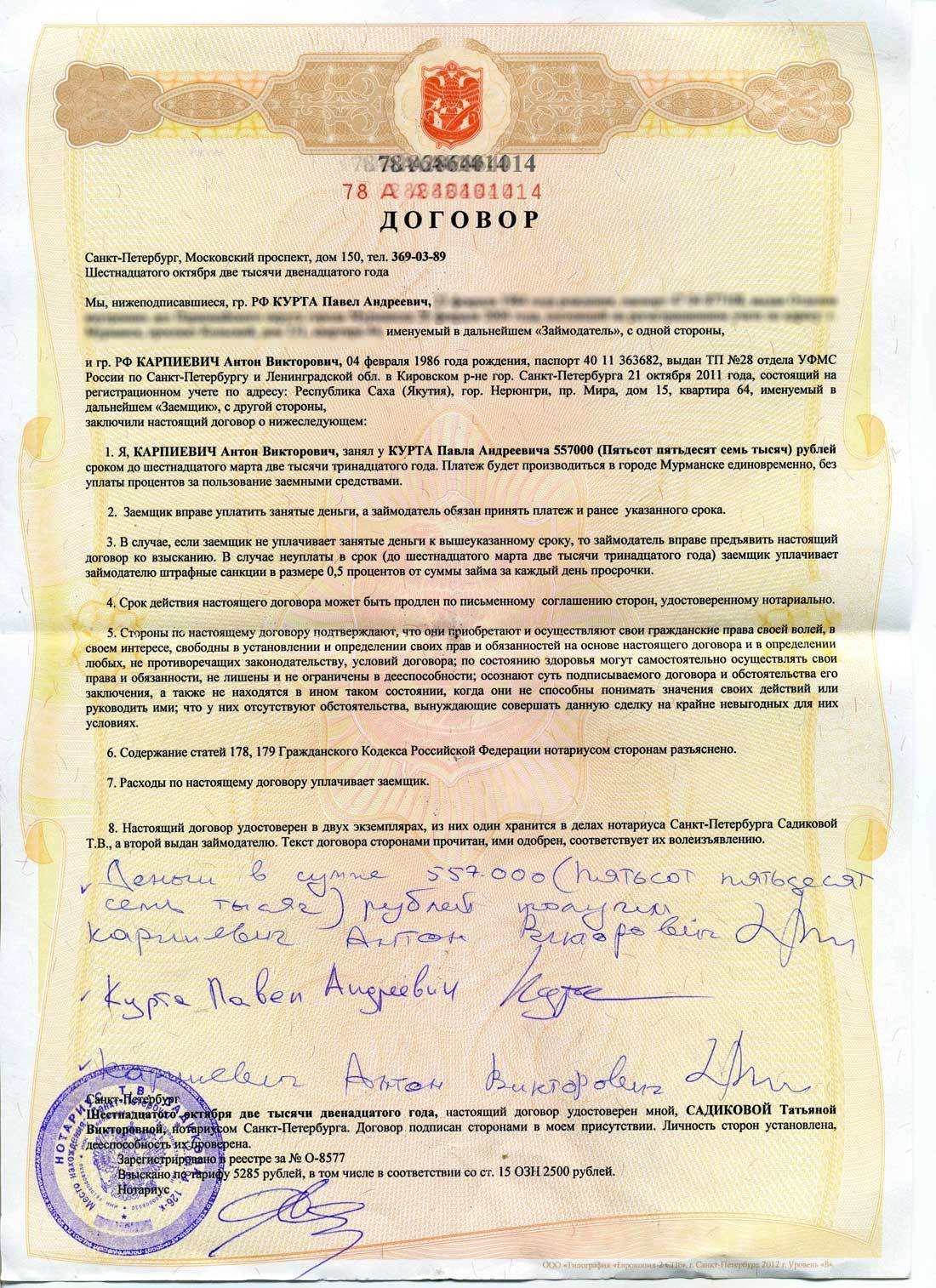

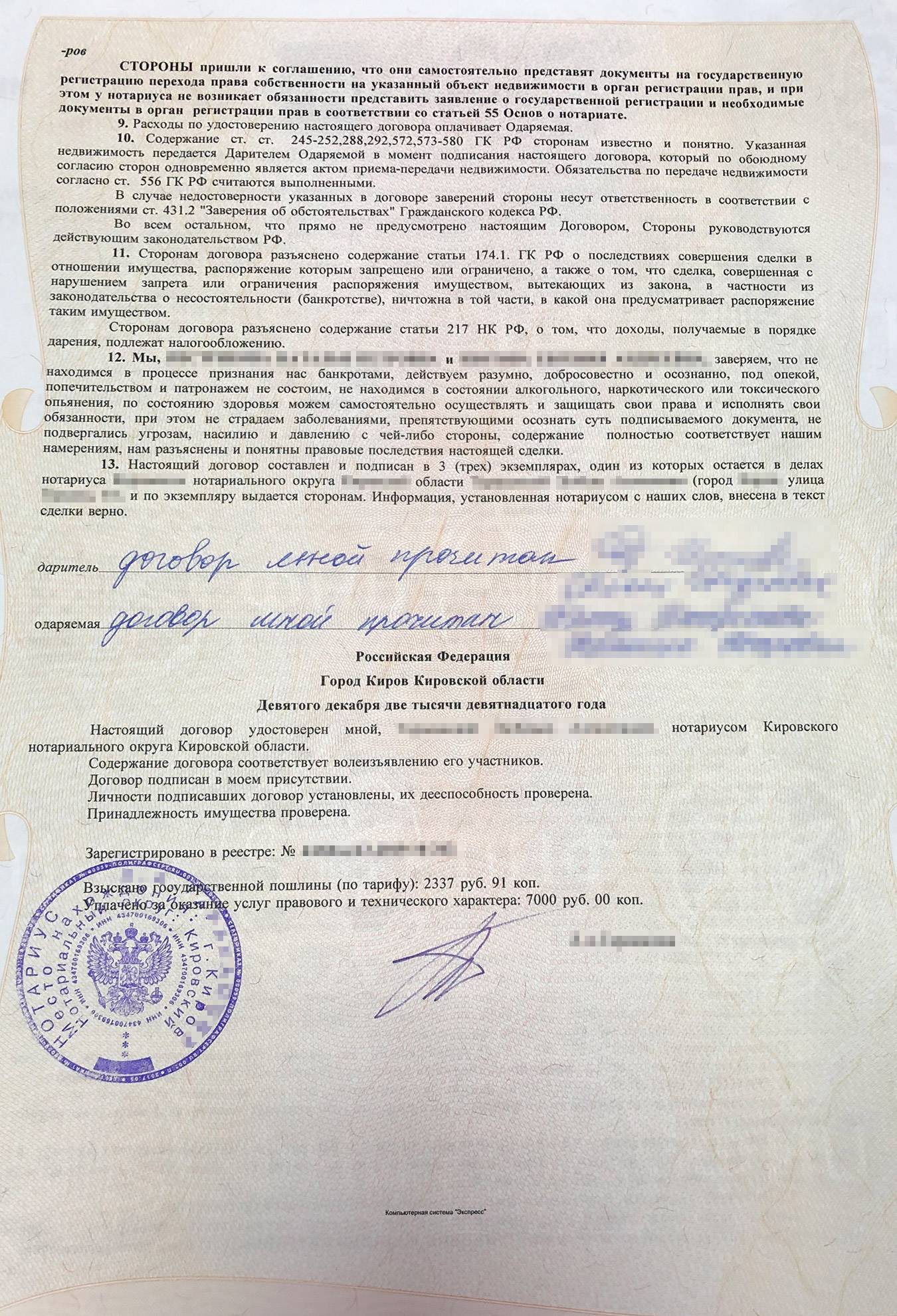

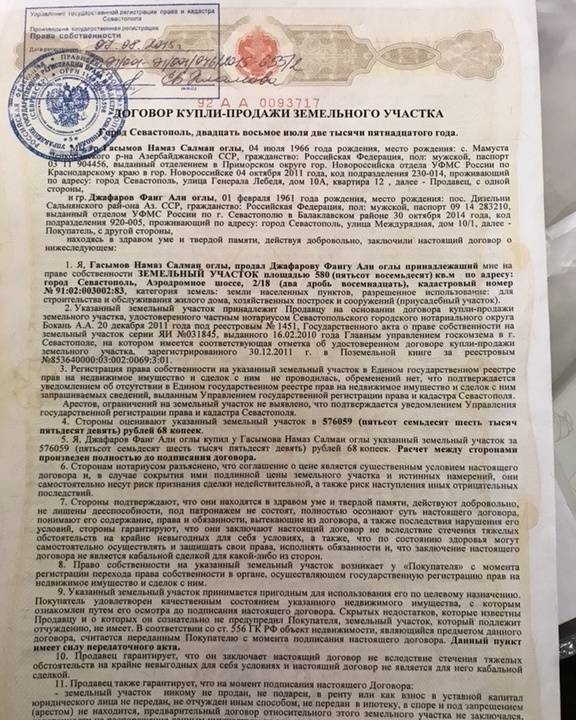

Фото:

Общие положения о договоре залога земельного участка и его образец

Ипотека земельного участка, приобретенного с использованием заемных средств

Строительство зданий и сооружений на земельном участке, находящемся в залоге

Подводные камни

В банковской кредитной практике ипотечные займы на приобретение участков земли относят к высоко рискованным финансовым операциям. И тому есть две основные объективные причины:

- первый риск – это правовой статус земельного участка. Отсутствие реального, а не декларируемого фундаментального права частной собственности в России может поставить будущего владельца участка перед фактом, например, его изъятия в собственность для государственных или муниципальных нужд, иногда без всякой материальной компенсации.

- второй риск касается категории земель, на которой находится конкретный земельный участок. Такая категория может быть изменена в любой момент, и даже задним числом. Например, участок, расположенный в границах поселения, может вдруг оказаться в особой природоохранной зоне, где соответственно запрещено любое строительство и ведение хозяйственной деятельности и т.п.

Немало подводных камней связано с юридической чистотой земельного участка как объекта недвижимости. О том, что он уже заложен или находится под арестом, как имущественное обеспечение при арбитражном судебном производстве, новый владелец нередко узнает в последнюю очередь.

Как сэкономить на ипотеке смотрите в этом видео:

Смотрите это видео на YouTube

12 Мар 2020 Виктория М.

1160

Какие бумаги нужны – полный список

От заемщика требуется предоставить в банк подтверждение своей трудовой занятости, гражданства, дохода, а также имеющейся кредитной задолженности. Документы должны быть представлены в том виде, который требует банк. К примеру, копия трудовой книжки должна быть заверена работодателем, так же как и справка о доходах.

В перечень бумаг, которые нужно будет предоставить в банк, входят следующие:

- анкету-заявление на рефинансирование (оригинал);

- копию паспорта;

- оригинал справки с работы (по форме 2-НДФЛ или банка);

- копию трудовой книжки;

- налоговую декларацию и копию свидетельства о регистрации ИП (если кредит берет предприниматель);

- копию кредитного договора, справку о состоянии задолженности;

- согласие супруга (и) на сделку;

- отчет независимого оценщика;

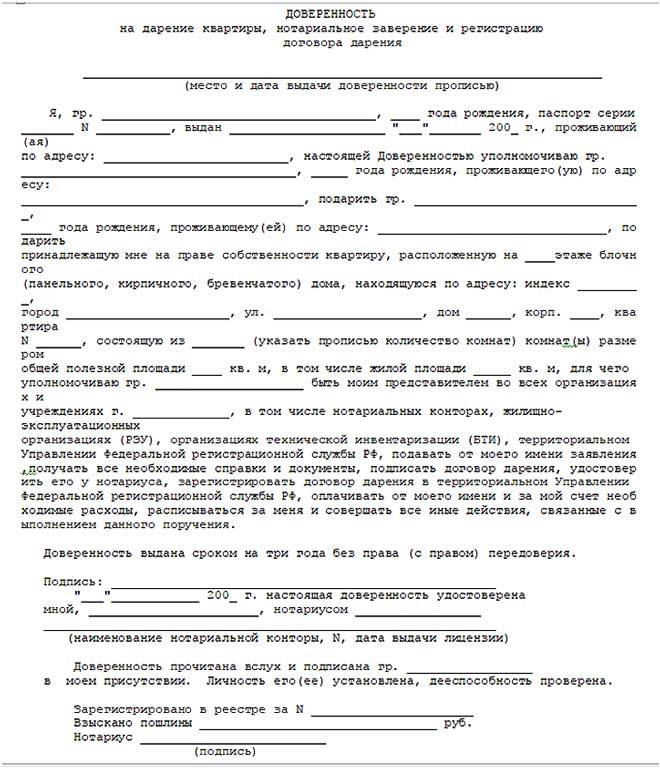

- копии правоустанавливающих документов на недвижимость (договор купли-продажи, ДДУ, договор дарения и пр.);

- расширенную справку ЕГРН (оригинал);

- выписку из домовой книги (оригинал);

- техпаспорт БТИ (оригинал).

Согласие супруга (и) на передачу имущества в ипотеку должно быть заверено нотариусом, а отчет об оценке недвижимости представлен в оригинале и не позднее 6 месяцев с момента подготовки.

Оценивать квартиру заново имеет право только оценщик с соответствующим сертификатом. Очень часто банки сами рекомендуют клиентам дружественные компании, в работе которых полностью уверены. Остальные документы собираются довольно легко. Требуется только заказать их в нужных инстанциях (например, в местном БТИ или отделении Росреестра).

Получение разрешения органов опеки

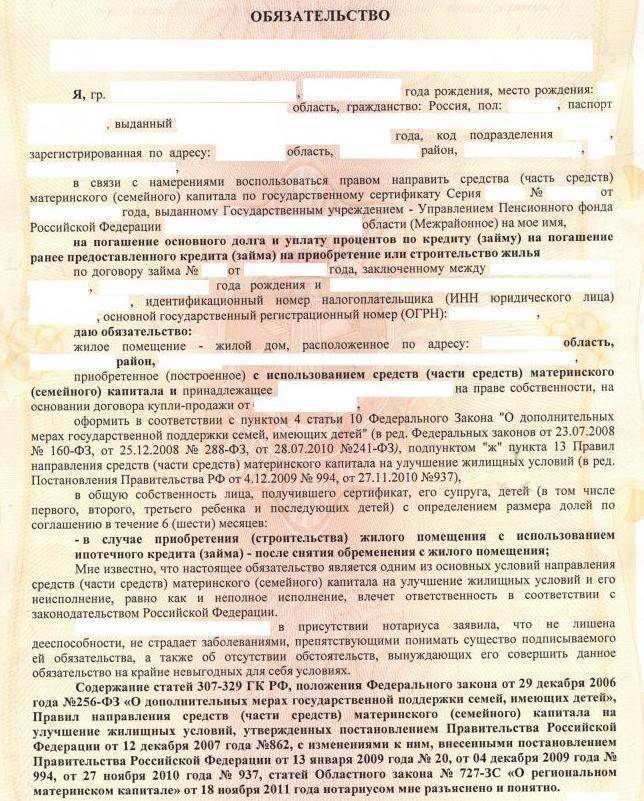

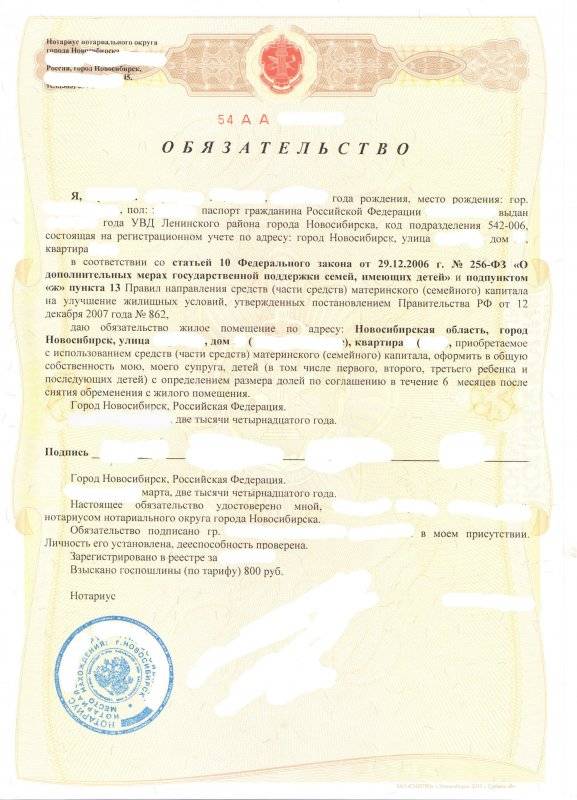

Разрешение органов опеки и попечительства требуется, если у заемщика есть дети и они при этом являются сособственниками недвижимости. Например, это вполне возможно, если заемщик уже использовал средства материнского (семейного) капитала и соответственно выделил доли в квартире несовершеннолетним.

Разрешение органов опеки представляют собой ответ на обращение родителей в виде заявления. В этом документе заявители просят разрешить вновь передать в залог банку свою недвижимость. Разрешение выдается органами опеки по месту жительства. Оно оформлено на официальном бланке и содержит официальное согласие на поданный запрос.

- Скачать бланк заявления в органы опеки на совершение сделки залога жилья

- Скачать образец заявления в органы опеки на совершение сделки залога жилья

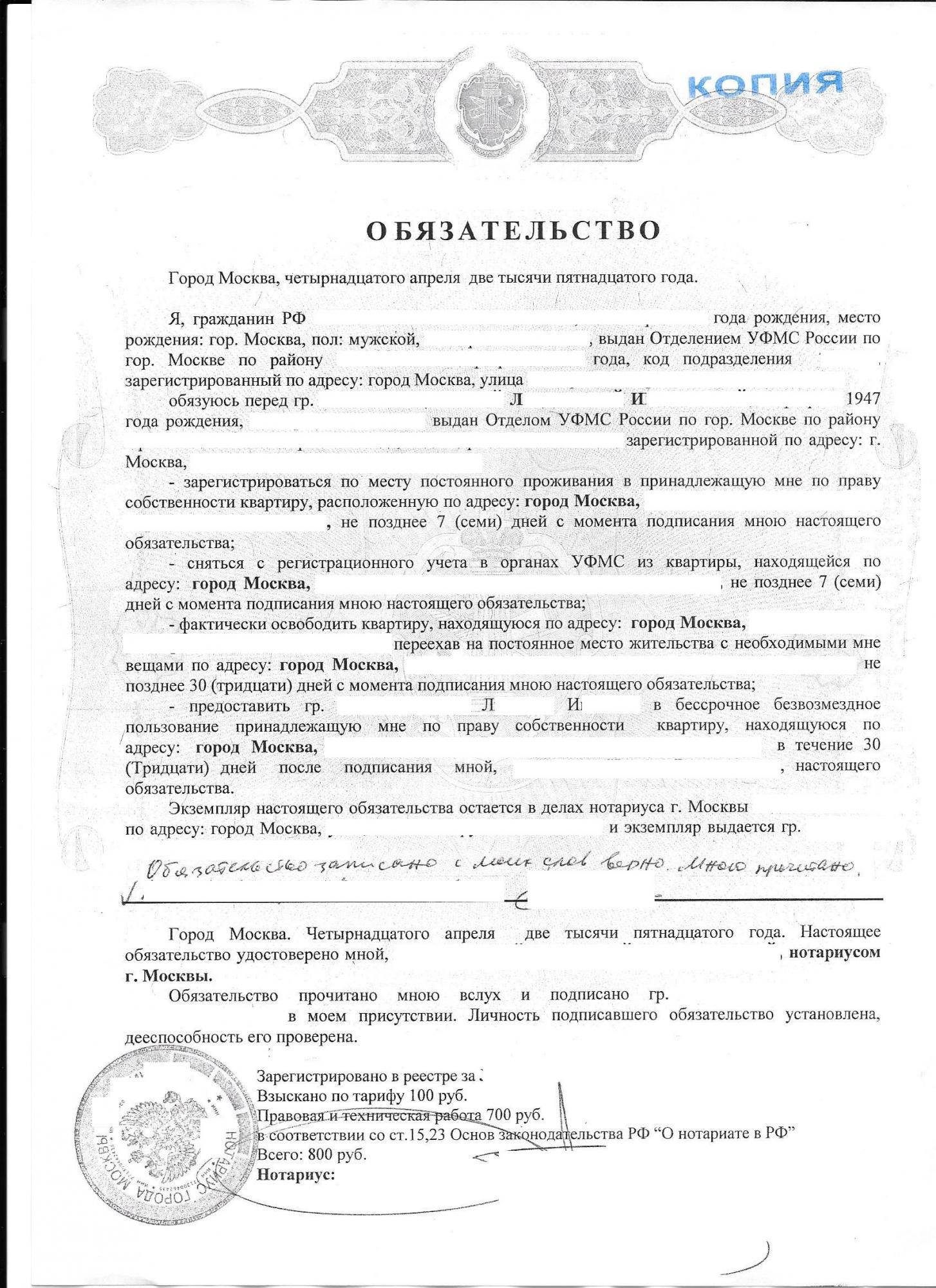

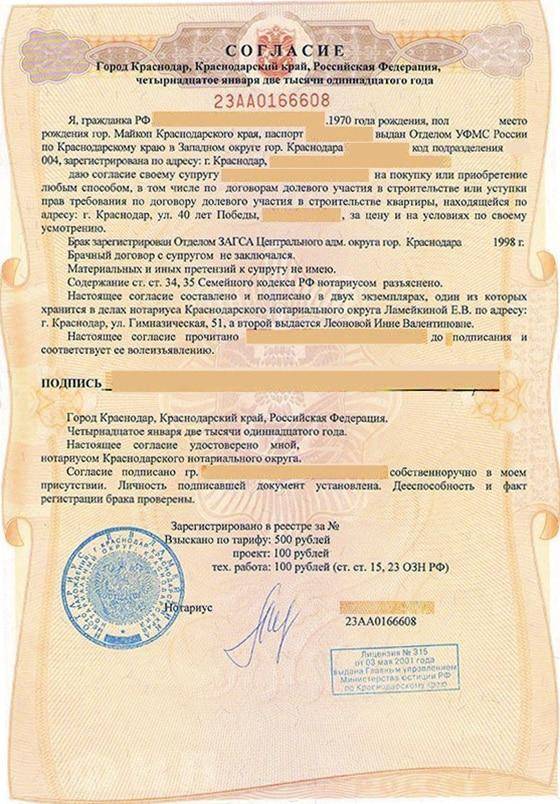

Согласии супруга/супруги

Еще один документ, который требуется для рефинансирования — согласие супруга (и) на сделку. Оно нужно в большинстве случаев, если, конечно, у заемщика не оформлен брачный контракт либо кредитный договор не предусматривает его участие, как созаёмщика.

Согласие обязательно заверяется у нотариуса и оформляется для покупки квартиры и для заключения кредитного договора. Для совершения нотариальных действий потребуются паспорта обоих супругов и свидетельство о браке.

- Скачать бланк согласия супруга на рефинансирование ипотеки

- Скачать образец согласия супруга на рефинансирование ипотечного кредита

Если согласие не требуется, в связи с тем, что супруг (а) являются созаемщиком, то невыплаченная ипотека является общим долгом супругов и делится в случае развода и раздела имущества пропорционально долям.

Справка о доходах – виды и содержание

Для подтверждения платежеспособности требуется предоставить справку о доходах по форме 2-НДФЛ либо справку по форме банка. Второй вариант обычно используется в том случае, если на предприятии не вся зарплата выплачивается работникам в виде официального заработка, облагаемого подоходным налогом.

В 2-НДФЛ обязательно указывается официальная зарплата, и удержанные налоги за определенный период времени (минимум полгода). Справка по форме банка представляет собой более упрощенный вариант, возможно даже без информации о налогах. В обоих вариантах справок обязательно указывается должность, название компании, размер ежемесячного дохода, а также контакты работодателя.

Оба документа подписываются руководителем предприятия, главным бухгалтером и заверяется печатью.

- Скачать бланк справки 2-НДФЛ

- Скачать образец справки 2-НДФЛ

- Скачать образец справки по форме банка

Условия и правила оформления кредита

Оформление кредитных обязательств под земельный участок — дело весьма сложное и трудоемкое

Здесь важно собрать весь пакет документов, необходимых для оформления залога, учесть все имеющиеся нюансы. Какие же документы могут понадобится человеку в том случае, если происходит оформление кредита под залог земли?

- Кадастровый паспорт с указанием всех сведений о земле.

- Все документы, указывающие возможные права третьих лиц на землю

- Межевой план участка, где имеется вся информация касательно недвижимой собственности.

- Бумаги, подтверждающие рыночную стоимость земли, подписанные профессиональным оценщиком.

- Правильно составленный договор о залоге.

Все эти документы должны наглядно подтверждать право собственности заемщика на землю. Ему необходимо предоставить полный спектр информации о земельном участке, а также о количестве собственников, имеющих права на данную недвижимость.

Помимо этого необходимо правильно составить договор наложения залоговых обязательств на землю. В таком договоре прописывается информация о владельце недвижимости, о залогодателе, о предмете сделки и стоимости земли. Вся эта информация помогает грамотно оформить сделку, дабы после заключения договора никаких вопросов у обеих сторон не возникало.

В данном договоре обычно прописываются и залоговые обязательства (например, размер выплат и сумма уплачиваемых %).

Используя правильно составленный договор о залоговых обязательствах, обе стороны могут доказать свои права в том случае, если они были нарушены. Также в данном договоре прописывается размер выплат, который не может быть увеличен. Если ли залогодержатель требует увеличения выплачиваемой суммы, владелец земли вправе обратиться в суд.

Используя правильно составленный договор о залоговых обязательствах, обе стороны могут доказать свои права в том случае, если они были нарушены. Также в данном договоре прописывается размер выплат, который не может быть увеличен. Если ли залогодержатель требует увеличения выплачиваемой суммы, владелец земли вправе обратиться в суд.

Еще одна важнейшая бумага — это оценочный лист, рассказывающий об истинной стоимости земли. Оценка производится профессионалом на основе целой группы критериев. О каких же критериях идет речь?

- Местоположение участка и его удаленность от города.

- Размер участка и плодородность местных земель.

- Наличие на участке построек.

- Целевое назначение данной земельной собственности.

- Наличие коммуникаций на участке (газ, свет, водоснабжение).

Обычно залогодатель оставляет за собой группу прав на землю. Так, например, он может возводить на данном участке земли сооружения без ведома залогодержателя. В дальнейшем залогодатель может распоряжаться данными постройками по своему усмотрению.

В п.1 ст.64 ФЗ закона «Об ипотеке» прописывается, что человек может передать в залог землю без тех построек, что расположены на ней.

Также собственник может сдать в залог не все постройки, а лишь некоторые из них.

Человек, взявший кредит под земельный участок обязан позаботиться о том, чтобы земля находилась в прежнем состоянии, ее показатели плодородности не изменялись. Если какие-то показатели земельного участка изменятся, залогодержатель вправе потребовать пересмотра оценки недвижимости.

Как взять ипотеку на земельный участок

Чтобы получить ипотеку на землю, необходимо определится с кредитором. Составьте список тех кредитных учреждений в вашем регионе, которые оформляют ипотеку на землю. Зайдите на их сайты и воспользуйтесь ипотечным калькулятором. Заполните поля сервиса, рассчитайте ежемесячный платеж и сумму переплаты за полученный кредит.

Важно знать! Полученные через ипотечный калькулятор цифры будут приблизительными, и не включает некоторые дополнительные платежи. Конечные и точные цифры можно узнать только на консультации в самом банке.. Для того, чтобы получить реальные цифры по ипотечному кредиту, необходимо непосредственно обратится в каждый банк, который выдает ипотеку на земельный участок

Сотрудник банка не только проконсультирует по условиям кредита, но и распечатает все расчеты, чтобы над ними можно было подумать в спокойно обстановке дома в кругу родных и близких. Желательно иметь не менее 5-6 таких распечаток с разных банков

Для того, чтобы получить реальные цифры по ипотечному кредиту, необходимо непосредственно обратится в каждый банк, который выдает ипотеку на земельный участок. Сотрудник банка не только проконсультирует по условиям кредита, но и распечатает все расчеты, чтобы над ними можно было подумать в спокойно обстановке дома в кругу родных и близких. Желательно иметь не менее 5-6 таких распечаток с разных банков.

Еще один важный момент. Придя непосредственно в банк, вы можете обговорить с его сотрудников все нюансы: какое имущество вы можете предоставить в качестве залога, можно ли использовать материнский капитал в качестве первоначального взноса или для расчета по кредиту, привлекать созаемщиков и т.п. Ни один онлайновый калькулятор с вами эти вопросы не обсудит. Сотрудник банка можно помочь подобрать наиболее подходящие именно для вас условия, которые не рассматриваются и не предлагаются в типовых программах ипотечного кредитования.

Как только вы выбрали кредиторы, начинайте собирать все необходимые документы, которые необходимо приложить к заявлению на получение ипотечного кредита. Собрав все документы, приходите в банк и заполняйте анкету-заявление на получение кредита. Документы приложите к этой заявке и подавайте через сотрудника банка на рассмотрение, на которое уйдет до 10 дней.

Дело в том, что специалистам банка нужно будет выехать на местность. Возможно, понадобится воспользоваться услугами специалиста-оценщика, если данные, указанные в кадастровом паспорте будут вызывать сомнение. Все о кадастровом паспорте на земельный участок и инструкция по его получению, читайте тут. Это может случиться, если за последние пять лет кадастровый паспорт не обновлялся, и в нем содержатся устаревшие данные, не отвечающие текущим рыночным реалиям.

Соглашение об уступке прав по договору об ипотеке

Если в договоре об ипотеке не предусмотрено иное, залогодержатель вправе передать свои права по этому договору другому лицу. В соответствии с п. 1 и п. 2 ст. 389 Гражданского кодекса РФ уступка прав по договору об ипотеке должна быть нотариально удостоверена и подлежит государственной регистрации в порядке, установленном для государственной регистрации сделок с недвижимым имуществом.4. Соглашение об удовлетворении требований залогодержателя во внесудебном порядке

В соответствии с п. 1 ст. 55 Федерального закона “Об ипотеке (залоге недвижимости)” удовлетворение требований залогодержателя за счет имущества, заложенного по договору об ипотеке, без обращения в суд допускается на основании нотариально удостоверенного соглашения, заключенного между залогодержателем и залогодателем после возникновения оснований для обращения взыскания на предмет ипотеки.

Только по решению суда взыскание может быть обращено в следующих случаях (соответственно в этих случаях соглашение об удовлетворении требований во внесудебном порядке не может быть заключено):

- когда для ипотеки имущества требовалось согласие или разрешение другого лица или органа;

- когда предметом ипотеки является предприятие как имущественный комплекс;

- когда предметом ипотеки является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

- когда предметом ипотеки является имущество, находящееся в общей собственности, и кто-либо из его собственников не дает согласия в письменной или иной установленной законом форме на удовлетворение требований залогодержателя во внесудебном порядке.

В соглашении об удовлетворении требований залогодержателя во внесудебном порядке должны быть указаны:

- название заложенного по договору ипотеки имущества, за счет которого удовлетворяются требования залогодержателя, и стоимость этого имущества;

- суммы, подлежащие уплате залогодержателю должником на основании обеспеченного ипотекой обязательства и договора об ипотеке, а если залогодателем является третье лицо, также и залогодателем;

- способ реализации заложенного имущества либо условие о его приобретении залогодержателем (в соглашении не может быть предусмотрено приобретение заложенного имущества залогодержателем, если предметом ипотеки является земельный участок);

- известные сторонам на момент заключения соглашения предшествующие и последующие ипотеки <*> данного имущества и имеющиеся в отношении этого имущества у третьих лиц вещные права и права пользования.

<*> В соответствии со ст. 43 Федерального закона “Об ипотеке (залоге недвижимости)” имущество, заложенное по договору об ипотеке в обеспечение исполнения одного обязательства (предшествующая ипотека), может быть предоставлено в залог в обеспечение исполнения другого обязательства того же или иного должника тому же или иному залогодержателю (последующая ипотека). В таком случае очередность залогодержателей устанавливается на основании данных единого государственного реестра прав на недвижимое имущество о моменте возникновения ипотеки.

Соглашение об удовлетворении требований залогодержателя по последующему договору об ипотеке действительно, если оно заключено с участием залогодержателей по предшествующим договорам об ипотеке.

Соглашение об удовлетворении требований залогодержателя во внесудебном порядке может быть признано судом недействительным по иску лица, чьи права нарушены этим соглашением.

За кем закрепляется право распоряжения

Как оформить невостребованный земельный участок? Муниципальные образования подают исковое заявление в суд о признании право оформления в собственность муниципалитета данных паев. После вступления в силу судебного решения о признании владельцем такой земельной площади муниципальные образования, наступает право на регистрацию полученной собственности.

Пройдя весь процесс узаконивания недвижимого имущества, администрация сельского совета имеет право распорядиться им следующим образом:

Первый путь предусматривает обязательное информационное оповещение о возможности приобрести землю умерших, неимеющих наследников, или граждан, нежелающих ответственно распоряжаться своим имуществом.

Преобладающим правом выкупа такого участка могут воспользоваться сельхозорганизации либо крестьянские (фермерские) хозяйства, занимающиеся более полугода обработкой земельной долевой площади, в которую входила данная невостребованная земельная доля.

Все эти манипуляции администрация с/с проделывает за свой счет. Только потом выставляет имущество на торги.

Но перед выставлением на продажу «ничейных» долей земли, муниципальное образование проводит оценку этой территории по баллогектарам для полного уточнения стоимости. Все эти манипуляции администрация с/с проделывает за свой счет. Только потом выставляет имущество на торги.