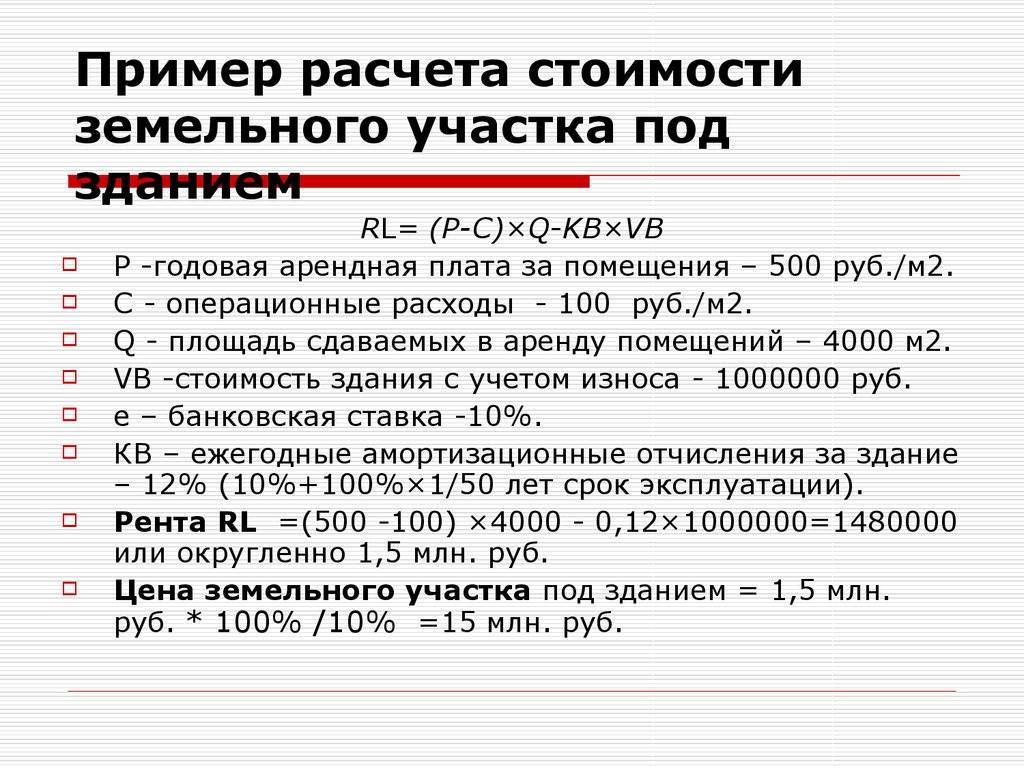

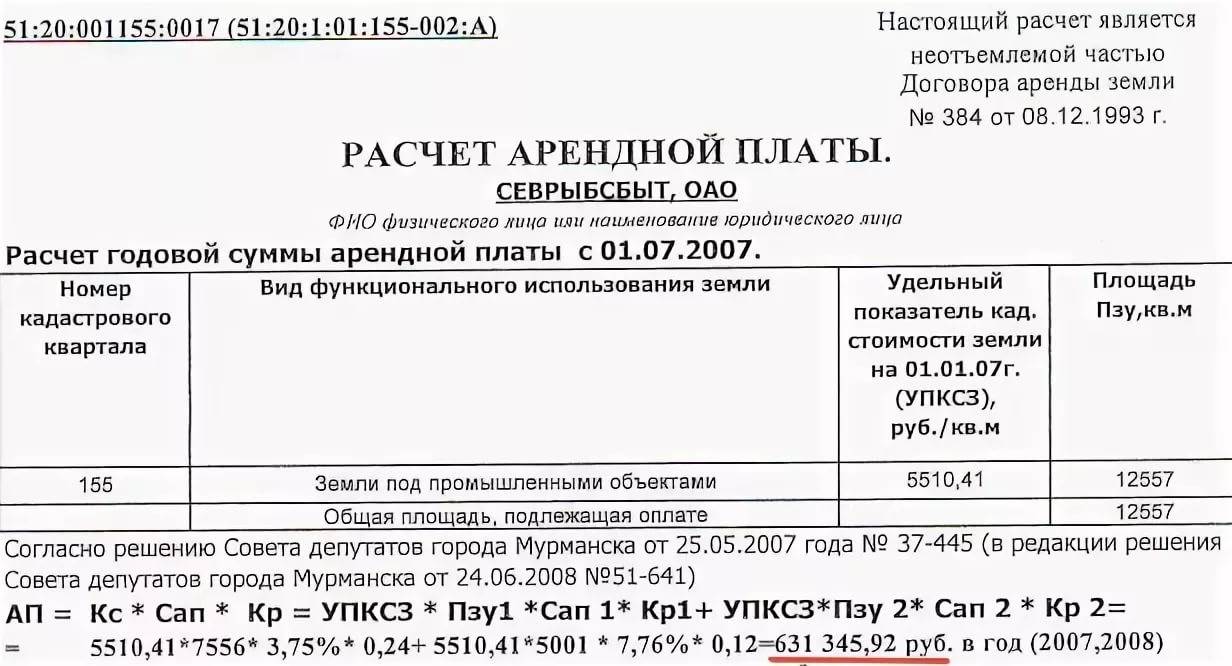

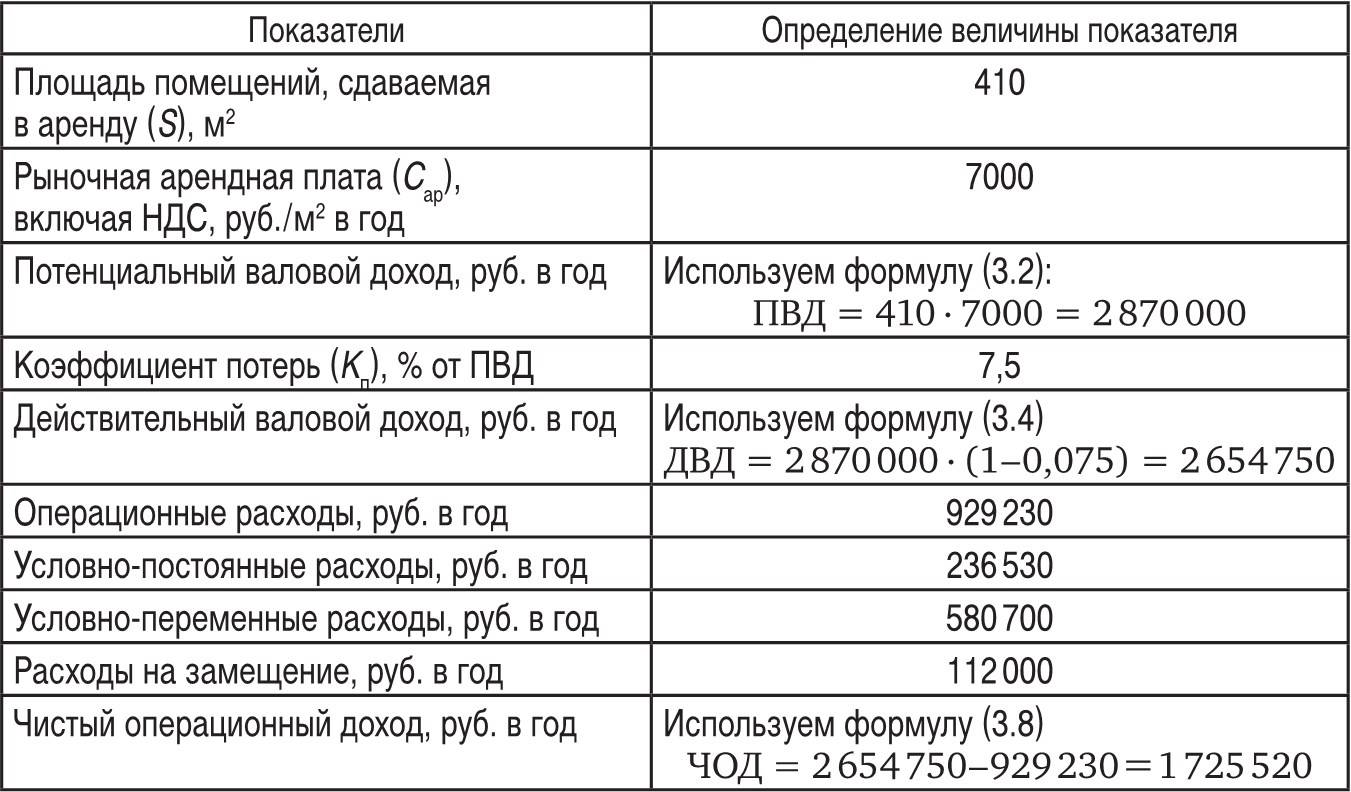

Бухучет и налоговый учет аренды муниципального имущества

Арендованное имущество принимается на забалансовый учет. В учете указывается та стоимость, которая прописана в соглашении об аренде. Выполняется эта запись: ДТ001. Получение в аренду имущества. По окончании срока аренды выполняется эта запись: КТ001. Возврат арендодателю имущества.

Аренда муниципальных объектов является возмездной. То есть компания должна уплачивать деньги за пользование помещением. Плата признается расходом по обычным формам деятельности. Она будет учитываться на счетах 20, 23, 25, 26, 44. НДС фиксируется на счете 19 (открывается субсчет). Когда все платежи за аренду выполнены, размер НДС списывается на сокращение долгов перед бюджетом.

Рассмотрим признаки, по которым сопутствующие платежи относятся к категории расходов:

- Оплата выполняется на основании заключенного договора, соответствующих законов.

- Установлен точный размер арендной платы.

- Есть признаки того, что благодаря начислению платежей арендатор снизит свои экономические выгоды.

Если все рассматриваемые условия соблюдены, можно отнести платежи к расходам. В обратном случае платеж включается в состав дебиторского долга.

Проводки

В процессе аренды муниципального имущества выполняются эти проводки:

- ДТ20, 26, 44 КТ76. Долг перед арендодателем.

- ДТ19 КТ76. НДС по платежам.

- ДТ76 (открывается субсчет) КТ68. Удержание НДС с арендодателя.

- ДТ68 КТ51. Перечисление НДС в бюджет.

- ДТ68 КТ19. Принятие НДС к вычету.

- ДТ76 КТ51. Погашение долга перед арендодателем.

ВАЖНО! Объект налогообложения образуется в дату оплаты аренды. На протяжении 5 суток фирма должна заполнить счет-фактуру с указанным налогом

Максимальные и минимальные сроки аренды земельных участков у администрации

Администрация региона заключает с землепользователем договор аренды на определенный срок.

Государство позволяет брать участок в аренду на период от года до 49 лет.

Сроки аренды зависят от категории земли и целей ее использования:

Строительство многоэтажного дома или восстановление построек (реконструкция) — до 10 лет; Сельскохозяйственные земельные участки под индивидуальное жилищное строительство — до 20 лет; Освоение территорий (право на аренду с такой целью имеют только юридические лица) — до 5 лет; Сельскохозяйственная земля, арендуемая в целях выпаса скота либо организации крестьянско-фермерского хозяйства — до 3 лет; Земля с неоконченным строительством — до 3 лет

При этом следует обратить внимание: если аренда земли закончилась раньше завершения строительства, то государство имеет право выставить объект на аукционные торги. Так администрация предотвращает проблему долгостроев и «замороженных» строений

Важно! С 2016 года у действующего арендатора изъято преимущественное право на заключение нового договора

По истечении срока договора, новый можно заключить только через торги

Важно! С 2016 года у действующего арендатора изъято преимущественное право на заключение нового договора. По истечении срока договора, новый можно заключить только через торги. Исключение лишь в случае, если бывший арендатор является единственным претендентом на земельный участок

Исключение лишь в случае, если бывший арендатор является единственным претендентом на земельный участок.

После окончания срока договора на арендованный земельный участок он может быть перезаключен на такой же период либо на больший при условии договоренности по такому положению.

Таким образом, минимальный срок аренды — 1 год, а максимальный составляет 49 лет.

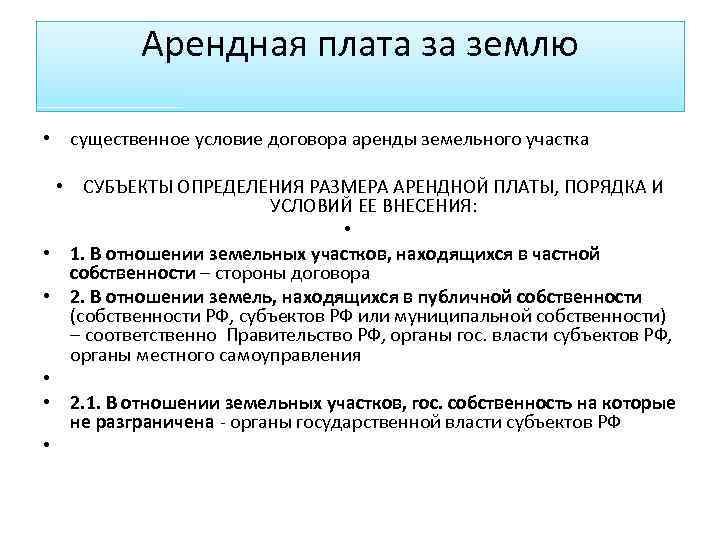

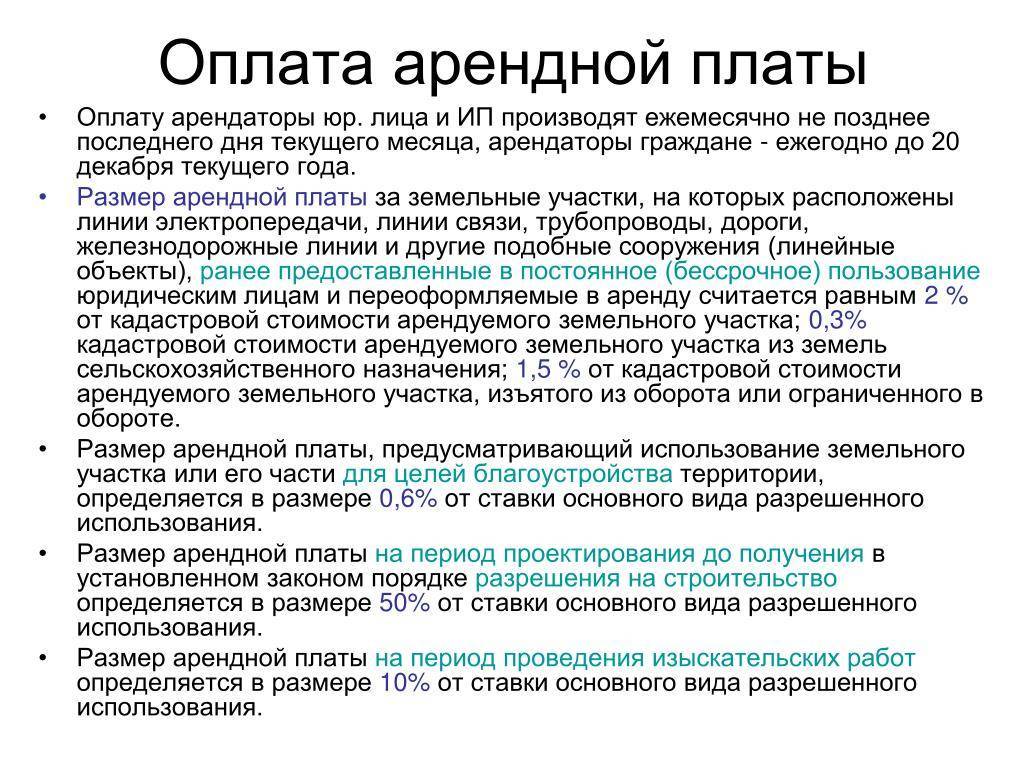

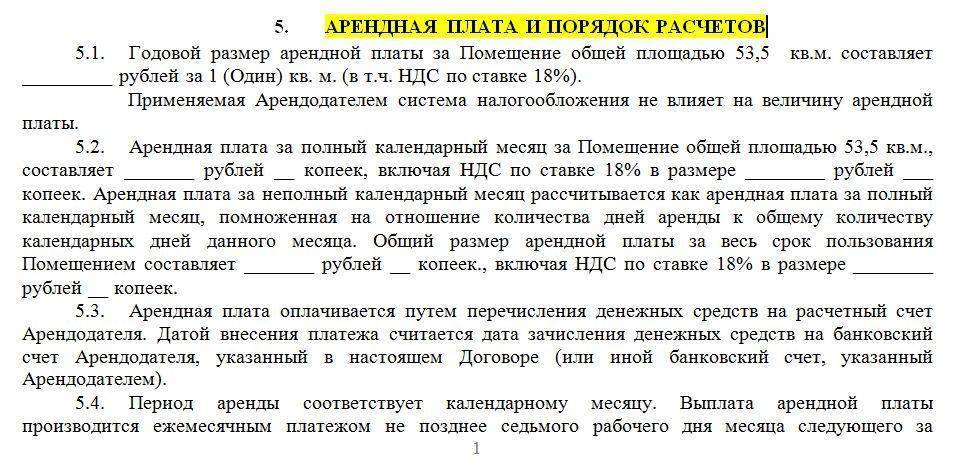

Сроки внесения арендной платы

Стороны в договоре аренды самостоятельно могут определить периодичность внесения арендной платы, несмотря на то, какую форму платы они выбрали.

Например, если договор аренды заключен на непродолжительный срок, то можно установить размер арендной платы за весь срок действия договора. Такой вариант будет считаться однократным внесением арендной платы.

Примеры формулировки условия:

“Арендная плата по настоящему договору составляет 100 000 (сто тысяч) рублей за весь срок аренды и уплачивается в течение 5 (пяти) дней после окончания срока аренды”.

“В качестве арендной платы арендатор оказывает арендодателю услугу по переводу инструкции по эксплуатации арендованного оборудования на 3 (три) иностранных языка (английский, французский и итальянский). Услуга должна быть оказана не позднее 30 (тридцати) дней после подписания настоящего договора”.

Но зачастую в договоре устанавливается периодический порядок внесения арендной платы. То есть арендатор вносит плату равными частями через одинаковый промежуток времени.

Примеры формулировки условия:

“Арендатор уплачивает арендную плату ежемесячно в течение ___ (_______) дней после наступления отчетного месяца. Ежемесячный платеж составляет ____________ (_____________________) рублей”.

Если сторонами предусмотрено периодическое внесение арендной платы, то необходимо согласовать срок для каждого периода аренды.

В договоре можно предусмотреть следующие сроки:

- предварительная оплата (до начала, в начале периода аренды);

- аванс и доплата (часть оплаты за аренду до начала аренды, и часть после окончания);

- отсрочка (оплата вносится после окончания периода аренды).

Срок оплаты должен быть конкретно определен:

- календарной датой;

- событием, которое неизбежно наступит;

- истечением периода времени, начало которого может быть определено календарной датой или наступлением согласованного события.

В некоторых случаях сроки внесения арендной платы устанавливаются нормативным актом, например, при аренде федерального имущества.

Или в другом случае, когда срок арендной платы определяется в зависимости от выставления арендодателем счета-фактуры.

Это делается для того, чтобы обеспечить получение счета-фактуры арендатором, поскольку без такого документа он не сможет принять уплаченный НДС к вычету.

Нарушение сроков внесения арендной платы

Последствия нарушения сроков арендной платы:

1. В соответствии со статьей 619 ГК РФ, если арендатор более двух раз подряд по истечении установленного договором срока платежа не вносит арендную плату, то арендодатель имеет право досрочно расторгнуть договор аренды.

Таким образом досрочно расторгнуть можно договор, если арендатор либо совсем не вносил арендную плату или вносил ее с просрочкой. Такое нарушение признается существенным нарушением условий договора.

Но при неполной оплате основание о расторжении договора не применяется

2. Также если иное не предусмотрено договором аренды, в случае существенного нарушения арендатором сроков внесения арендной платы арендодатель вправе требовать от него досрочного внесения арендной платы в установленный арендодателем срок. При этом арендодатель не вправе требовать досрочного внесения арендной платы более чем за два срока подряд.

3. Арендодатель вправе использовать и иные меры воздействия на арендатора-нарушителя. Например, удерживать оборудование, принадлежащее арендатору, которое осталось в арендуемом помещении после прекращения договора аренды.

4. Арендодатель вправе требовать от должника оплатить неустойку (оплата процентов за пользование чужими денежными средствами в случае просрочки внесения арендной платы и за период с момента прекращения действия договора аренды до возврата арендодателю имущества).

Досрочное внесение арендной платы

Согласно п. 5 статьи 614 ГК РФ:

Если иное не предусмотрено договором аренды, в случае существенного нарушения арендатором сроков внесения арендной платы арендодатель вправе потребовать от него досрочного внесения арендной платы в установленный арендодателем срок. При этом арендодатель не вправе требовать досрочного внесения арендной платы более чем за два срока подряд.

Но эта норма диспозитивна, поэтому в договоре можно предусмотреть иные условия досрочного внесения арендной платы, даже если арендатор не нарушал условие оплаты.

Нормативная арендная плата

Стоимость устанавливается государством и органами местного самоуправления. Она не меняется со временем от колебаний рынка и других изменений. Нормативная стоимость рассчитывается исходя из категории земли (целевого назначения) и её местоположения.

Стоимость устанавливается государством и органами местного самоуправления. Она не меняется со временем от колебаний рынка и других изменений. Нормативная стоимость рассчитывается исходя из категории земли (целевого назначения) и её местоположения.

По категориям все земли можно условно разделить на те, которые государством не сдаются в аренду и не продаются, и на земли, которые могут находиться в частной собственности.

Первая категория не имеет отношения к данной статье, ко второй категории относятся земли:

- для подсобного хозяйства – дачи;

- сельскохозяйственного назначения – пашни;

- промышленности – территории для строительства заводов;

- населенных пунктов – зоны для строительства магазинов, торговых и офисных зданий.

При назначении арендной платы учитываются два важнейших показателя.

- Географическое положение природной зоны, экономическое развитие города. Логично, что сельскохозяйственные земли, расположенные на юге страны, стоят в десятки раз дороже, чем аналогичные территории на севере. Для промышленных и других зон большое значение играет близлежащий город. Земли под Москвой стоят в 3-4 раза дороже, чем участки под другими городами страны.

- Ценность участка для города, области. Для каждого типа земли (по целевому назначению) приоритетными являются свои показатели ценности. Здесь учитывается множество параметров:

- инженерная и строительная ценность;

- социальная, экономическая роль;

- природные качества территории;

- историческая и архитектурная ценность;

- прочие параметры.

Стоимость аренды сельхозземли в Ивановской области (1 гектар стоит около 30 000 рублей) и стоимость аренды земли под строительство в центре Москвы (1 сотка земли может стоить несколько миллионов рублей) серьезно отличаются. Более точная цена на аренду земельного участка может быть получена непосредственно в городской администрации или же в сельском совете.

Выкуп имущества арендатором

Договор аренды может предусматривать арендатором. В этом случае для целей налогообложения операция по передаче выкупленного имущества по договору аренды отражается как его реализация (п. 1 ст. 624 ГК РФ). На дату перехода права собственности на переданный в аренду объект отразите:

расходы, связанные с его выбытием (например, доставка, остаточная стоимость имущества) (подп. 1 и 3 п. 1 ст. 268 НК РФ);

доходы от его продажи (выкупная стоимость имущества) (ст. 249 НК РФ).

Подробнее об этом см.:

Как учесть при налогообложении продажу основных средств при выкупе арендованных объектов основных средств;

Как отразить в учете реализацию материалов при выкупе арендованных объектов прочего имущества.

Реализация товаров (работ, услуг) на территории России признается объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ). Поэтому с выручки в сумме выкупной стоимости имущества нужно заплатить НДС. Суммы налога, уплаченные авансом в счет выкупной стоимости имущества, примите к вычету сразу после передачи объекта арендатору (п. 8 ст. 171 и п. 6 ст. 172 НК РФ).

Данные для расчёта

Чтобы самостоятельно произвести подсчёт арендных платежей, необходимо знать коэффициент и кадастровую ставку.

Корректирующий коэффициент зависит от того, кто является собственником, и с какой целью потенциальный арендатор планирует использовать землю. Получая надел во временное пользование, землепользователь может заниматься розничной торговлей или передать участок в поднаём. Какой бы не был использован способ, необходимо предварительно произвести подсчёт прибыли для арендатора.

Поскольку невозможно сравнить, какую прибыль извлечёт арендатор, если будет использовать надел для торговли или посадки с\х культур, применяется корректирующий коэффициент. Он нивелирует эту разницу, поэтому аренда выгодна, как для с\х производителя, так и для промышленного делопроизводства.

Как рассчитать самостоятельно

Плата за аренду будет зависеть от следующих показателей: вид разрешённого использования, категории, экономической целесообразности, предполагаемой доходности. Арендные платежи не должны превышать налог по земельному кодексу. Если гражданину положены льготы, его либо освободят от арендной платы, либо снизят ставку. Решение принимается местной администрацией. Для этого должны руководствоваться федеральными статьями, а не сами устанавливать стоимость аренды.

Если местная администрация нарушит этот закон, это скажется на правах арендатора. Отстоять свои интересы можно в суде. Но чтобы не допускать развитие ситуации до последней точки, необходимо проконсультироваться с компетентным специалистом.

Корректирующий коэффициент

В законодательстве в отдельную главу вынесены правила для определения размера оплаты аренды. В соответствии с 3 пунктом ЗК РФ, важным составляющим является корректирующий коэффициент. Он может составлять 0,01-2% от оценки по кадастру. Данные будут представлены в таблице для лучшего усвоения информации.

| Коэффициент | Основания |

| 0,1 |

|

| 0,6 |

|

| 1,5 |

|

Коэффициент в 2% устанавливается в том случае, если арендатор будет проводить работы, связанных с использованием недр. Таким образом, стоимость арендной платы не должна превышать полученные данные при расчёте.

Годовой подсчёт

Здесь также предусмотрена формула для удобного подсчёта. Вот как ею следует воспользоваться:

Ар (арендная плата за 12 месяцев) = КС (кадастровая стоимость) х КК (корректирующий коэффициент).

Допустим, арендатор хочет арендовать участок для фермерского хозяйства. Также он будет выращивать овощи, косить сено, разводить скот и заниматься другими делами. Полная КС (в неё входит площадь участка, вид допустимого использования, месторасположение, удалённость от города), будет = 2 000 000 рублей. Коэффициент составит = 0,6%. Последние 2 значения необходимо умножить. В итоге размер оплаты составит 12 тысяч рублей.

На базе рыночной ставки

В этом случае будет использоваться другая формула:

А (арендная плата)=Ц (рыночная ставка)*% (ставка рефинансирования ЦБ).

Рыночная оценка может быть выше кадастрового показателя

Это связано с тем, что при анализировании во внимание берутся субъективные факторы. При подсчёте используется действующая ставка Центрального Банка при подписании договорного акта

Если субъект берёт участок в аренду у государства, он не сможет воспользоваться льготами. Надел и так ему будет предоставлен с учётом льготной программы.

Нормативная стоимость

Она должна ежегодно контролироваться местной администрацией. Орган может уточнять территориальные границы и изменять нормативную ставку на 25%. Оценка не должна превышать рыночную стоимость на 75% аналогичных наделов.

Нормативная стоимость используется при передаче участка в дар, собственность, залоговое обеспечение и изъятии земли для госнужд. Также она необходима в том случае, если отсутствуют сведения о кадастровой стоимости недвижимого объекта.

Можно ли расторгнуть договор?

Расторгнуть соглашение можно при следующих условиях:

- По соглашению сторон.

- В том случае, если одна из сторон не выполнила условия соглашения, а вторая сторона понесла вследствие этого убыток.

- Истек срок аренды.

- Одна из сторон потребовала досрочного прекращения договоренностей.

Для расторжения нужно оформить договор об окончании аренды. Составляется он по форме, аналогичной соглашению об аренде (основание – статья 452 ГК РФ).

Если аренда регистрировалась, прекращение отношений также должно быть зарегистрировано. Для этого обе стороны подают в Комитет по управлению имуществом заявления о том, что расторжение соглашения было добровольным. Если одна из сторон отказывается подавать заявку, вопрос решается через суд.

Другие способы оплаты

Оплату аренды можно произвести и другими способами.

Первый способ. Интернет-банкинг (рассмотрим на примере Сбербанк Онлайн по переводу за временный наем муниципального участка):

- Авторизуйтесь в сервисе, введя свой логин, пароль и одноразовое SMS-подтверждение.

- Перейдите во вкладку «Переводы и платежи».

- Пролистайте до категории «Налоги, пошлины и бюджетные платежи» и подкатегории «Недвижимость и земля».

- Поставьте свой регион (например, г. Москва).

- Кликните на «Аренда муниципального имущества МО».

- Выберите «Оплата по УИН-коду».

- Впишите в поле «Индекс документа» с квитка и укажите карту списания.

- Подтвердите.

- Сохраните чек.

Второй способ. Электронный кошелёк (рассмотрим на примере Яндекс.Деньги по переводу на счёт частного лица):

- Открыть виртуальный кошелёк и авторизоваться, указав почту и пароль.

- Зайти во вкладку «Переводы».

- Выбрать счёт списания, например, «Мой кошелёк».

- Определиться со счётом начисления, например «Банковская карта».

- На новой странице нажать на «Перевод на банковский счёт физ.лица».

- Щёлкнуть на нужный банк.

- Ввести реквизиты получателя и сумму к оплате.

- Подтвердить.

- Сохранить чек.

Третий способ. Сайт Федеральной налоговой инспекции (в том случае, если арендная плата муниципалитету идёт в бюджет в качестве земельного налога):

Стоит подвести итог. Аренда земельного участка – часто встречающаяся сделка между гражданами или организациями. Поэтому эта статья с руководством по погашению ежемесячной или ежегодной платы за пользование наделом наверняка окажется полезной для большинства пользователей данного интернет-ресурса.

Какие земли упоминаются в ПП РФ?

Чаще всего на рынке аренды земельных участков плата считается, исходя из кадастровой стоимости в том случае, когда земля принадлежит государству или муниципалитету.

Также считается плата за участки, предоставленные без торгов.

У частных собственников арендная плата рассчитывается по-другому.

Основным документом, регулирующим ее размер, является договор.

Но есть и исключения.

В эту величину закладываются несколько факторов. Их учитывают эксперты. В настоящее время кадастровая стоимость полнее отражает реальное положение дел и становится ближе к рыночной стоимости.

Как узнать арендную плату за землю по кадастровому номеру? В настоящее время сведения о кадастровой стоимости можно почерпнуть в следующих источниках:

Кадастровая стоимость может ежегодно обновляться. Величина арендной платы вычисляется на основе содержащейся в базе данных величины. То есть арендная плата будет целиком и полностью зависеть от государственных интересов.

Если частный собственник включил свой земельный участок в муниципальный арендный фонд, чтобы иметь возможность сдавать свою недвижимость через него, то в этом случае и размер арендной платы также рассчитывается от кадастровой стоимости.

В противном случае арендодатель рассчитывает плату за землю, исходя из рыночных реалий.

Классификация доходов

Налоговый учет доходов в сумме арендной платы зависит от того, является ли аренда для организации основной деятельностью или нет.

Ситуация: к каким доходам при расчете налога на прибыль отнести плату, полученную за сдачу имущества в аренду, – к выручке от реализации или внереализационным доходам?

Доход от сдачи имущества в аренду является внереализационным, если не относится к доходам от реализации (п. 4 ст. 250 НК РФ). Критерий для отнесения арендной платы к выручке от реализации Налоговым кодексом РФ не предусмотрен. Однако он содержит условие для включения расходов, связанных со сдачей имущества в аренду, в расходы от реализации. Так, если организация сдает имущество в аренду на систематической основе, расходы по такой деятельности связаны с реализацией (подп. 1 п. 1 ст. 265 НК РФ). Соответственно, и доходы от нее нужно признать в составе выручки от реализации.

Понятие систематичности используется в значении, применяемом в пункте 3 статьи 120 Налогового кодекса РФ, – два раза и более в течение календарного года. Такой подход к применению понятия «систематичность» был закреплен в пункте 2 раздела 4 Методических рекомендаций по применению главы 25 Налогового кодекса РФ (утвержденных приказом МНС России от 20 декабря 2002 г. № БГ-3-02/729). На сегодняшний момент этот документ утратил силу (приказ ФНС России от 21 апреля 2005 г. № САЭ-3-02/173). Однако предложенное толкование понятия «систематичность» сохраняет свою актуальность, что подтверждается представителями налогового ведомства (см., например, письмо УМНС России по Московской области от 25 марта 2004 г. № 04-23/03451) и арбитражными судами (см., например, постановление ФАС Волго-Вятского округа от 26 октября 2005 г. № А28-4710/2005-34/29).

Как подсчитать самостоятельно?

Арендная плата, базируясь на кадастровой стоимости, определяется, исходя из следующих категорий:

- экономическая целесообразность;

- категория земель и ВРИ (вид разрешенного использования);

- недопущение ухудшения экономического состояния арендаторов;

- предполагаемая доходность земельного участка.

К тому же при сдаче земельных участков в аренду учитывается необходимость содействия государства социально-значимых видов деятельности.

Для этого устанавливается арендная плата, которая не превышает земельный налог.

Тем категориям граждан, которые освобождены от земельного налога, предполагается снизить или освободить от арендной платы.

Органы местного самоуправления принимают решение по определению арендной платы.

Они действуют только в рамках федеральных законов и не должны самочинно устанавливать корректирующие коэффициенты.

В противном случае они ограничивают интересы и права арендаторов.

Корректирующий коэффициент

В Постановлении Правительства отдельным пунктом выделены правила, согласно которым определяется порядок расчета арендной платы.

В отношении разных участков эти данные составляют:

- Если физическое или юридическое лицо освобождено от уплаты земельного налога согласно налоговому законодательству, то КК составляет 0,01%.

- Физическое лицо, имеющее право на уменьшение налоговой базы, платит арендную плату с КК 0,01%. При этом в результате уменьшения налоговая база приравнивается к нулю.

- Корректирующий коэффициент равен 0,01% при расчете для физического лица, которому по закону положено уменьшение налоговой базы. Эта ставка устанавливается тогда, когда налоговая база больше размера налогового вычета.

- КК равняется 0,01%, когда речь идет об аренде земель, выведенных из оборота, но согласно закону передан в аренду.

- КК равен 0,01 процента, если участок загрязнен радиоактивными отходами и другими вредными веществами.

- Такой же коэффициент предусмотрен для земельных участков, если они переданы для размещения Посольства и Консульства иностранных государств.

- КК равен 0,6 процента в случае, если участок предоставлен гражданину для строительства ИЖС, садоводства, огородничества, ведения личного подсобного и дачного хозяйства, выпаса с/х животных и сенокоса.

- Коэффициент равен 0,6% в случае предоставления участка в аренду фермерскому хозяйству.

- Такой же КК предусмотрен для тех, кто берет землю с целью осуществления любой сельскохозяйственной деятельности.

- КК равен 1,5%, если арендатором является:

- лицо, которое имеет право на предоставление бесплатного земельного участка;

- лицо, заключивший с органами местного самоуправления договор на развитие территории;

- у кого есть право на внеочередное получение земельных участков;

- юридическое лицо, с которым заключен договор о строительстве жилья.

- Корректирующий коэффициент равен 2 процентам при проведении арендатором работ, связанных с использованием недр.

Годовой подсчет

Формула расчета очень проста. Она базируется на кадастровой стоимости.

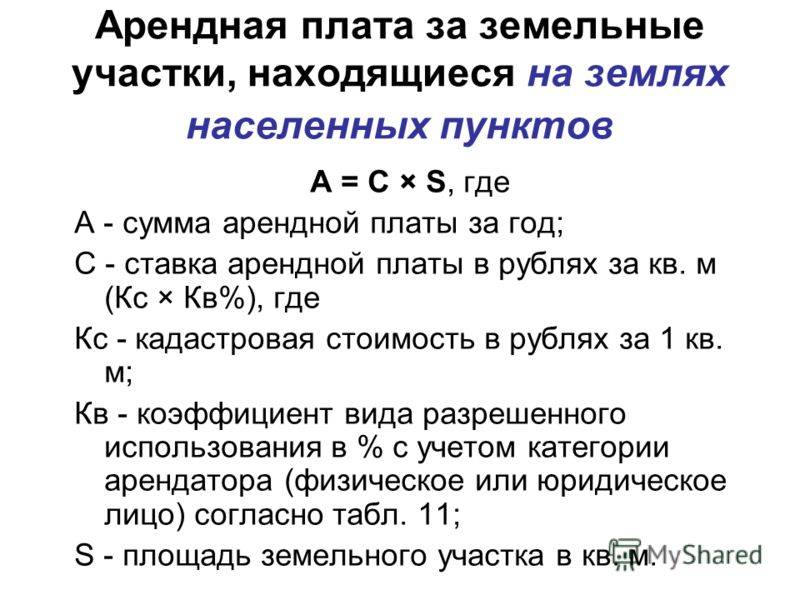

Годовая плата считается по формуле: Ар = КС х КК, где:

- Ар — арендная плата за год;

- КС — кадастровая стоимость земельного участка;

- КК — корректирующий коэффициент.

Например, фермеру нужно рассчитать предстоящую арендную плату за земельный участок. На этом участке он предполагает разводить свиней и организовать сенокос и выращивание овощей.

Полная кадастровая стоимость участка, куда вошли площадь, ВРИ и категория, рельеф, расположение, удаленность от города, равна 2 миллионам рублей. КК — 0,6%. Перемножаем эти два значения: 2 000 000 х 0,6% = 12 000

Получаем 12 тысяч рублей.

Для частных лиц и организаций

Формула расчета для физических и юридических лиц ничем не отличается друг от друга.

Как правило в расчет принимается деятельность компании и его предполагаемая прибыль, а не форма.

Расчет формулы производится по правилам, указанных в земельном законодательстве.

Они зависят от того, какой деятельностью будет заниматься частное лицо или организация, то есть — от корректирующего коэффициента.

Плюсы и минусы способа

Основным плюсом этого способа расчета является его простота. Достаточно знать свой коэффициент и несложно будет узнать годовую арендную плату.

Сложность чаще всего заключается в том, что кадастровая стоимость оценивается раз в 3-5 лет и может существенно измениться.

Как определяется арендная стоимость государственных земель сельскохозяйственного назначения

В первую очередь стоит определить, что такое земли сельскохозяйственного назначения. К данной категории недвижимости относят участки земли, которые расположены за территорией населенных пунктов и предоставляются только для ведения сельского хозяйства.

Земли с/х назначения могут предоставляться государственной властью. При этом размер участков не определен в законодательстве. Поэтому объем предоставления может быть разным.

Соответственно, базовая ставка арендной платы также может быть различной в зависимости от многих критериев. Например, стоимость аренды будет определяться в зависимости от расположения участка, его размера, рыночной, кадастровой цены и других характеристик.

Земли сельскохозяйственного назначения можно взять в аренду не только у государства, но и у частного собственника.

В 2009 году Правительство РФ приняло Постановление № 582, в котором определяются основные правила, регламентирующие стоимость аренды для земель, которые выдаются государством.

В данном акте описаны основные принципы, которые влияют на стоимость государственных земель. Цену аренды определяют согласно:

- кадастровой стоимости земельного участка – главный критерий;

- рыночной цены земли;

- размеру земельного налога на недвижимость;

- ставкам оплаты аренды, которые были рассчитаны в определенный временной период;

- итогу аукциона.

Такие условия сделки, как порядок оплаты, срок, стоимость за месяц, время внесения арендных платежей и прочие особенности определяются при подписании договора.

Категория, к которой относится земля, имеет первоочередное значение, поскольку от этого напрямую зависит стоимость аренды. Например, размер арендной платы за предназначенную для строительства землю будет выше, чем за участок, арендующийся для ведения сельского хозяйства.

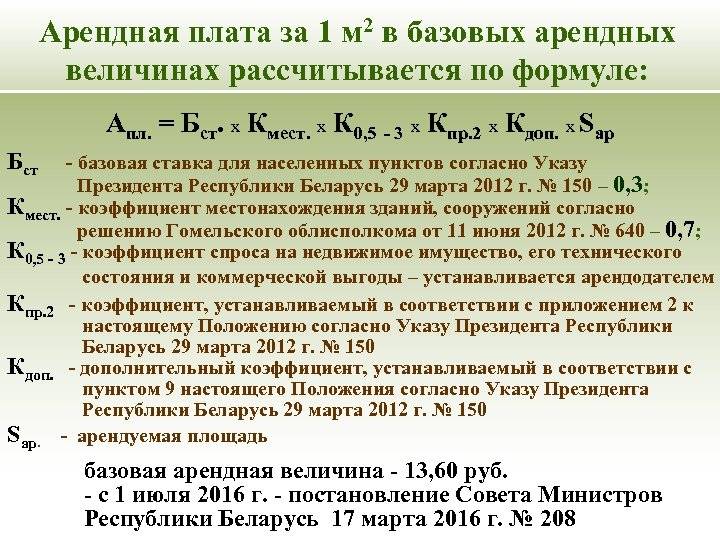

Базовая ставка устанавливается на региональном уровне. Она определяется государственной властью субъектов РФ в соответствии с особенностями региона и его экономическим уровнем.

Также при установлении цены за аренду земельного участка ориентируются на зональный коэффициент – КТ. Данный критерий для недвижимости определяется в ходе процедуры оценки кадастровой стоимости земли на локальном уровне субъектов РФ. Зональный коэффициент устанавливается на основе характеристик не только земельного участка, но и окружающей его среды.

Зональный коэффициент не единственный критерий, также существует поправочный коэффициент – КЦ. Такая характеристика устанавливается на основе целевого назначения участка.

Размер земельного участка сельскохозяйственного назначения – важный критерий, от которого зависит стоимость аренды. Также он составляет одну из производных при определении арендных платежей.

Из вышесказанного делаем вывод, что цена аренды земель, предназначенных для с/х, определяется на основе:

- базовой ставки;

- размера земельных угодий;

- зонального коэффициента;

- поправочного коэффициента.

Также стоит знать, что государство предоставляет льготы определенным категориям граждан:

- участникам ВОВ;

- лицам, которые принимали участие в ликвидации аварии в Чернобыле;

- многодетным;

- инвалидам I и II группы.

Порядок оформления таких земель во временное пользование в соответствии с льготными условиями устанавливается региональными органами государственной власти.

Важно! Государство выдает земельные участки с/х назначения любого размера, но срок ограничен. Максимальный период аренды – 49 лет

Также арендатор имеет преимущественное право на выкуп земельного участка в личную недвижимость.

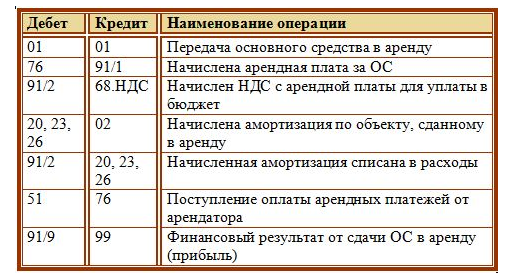

Бухгалтерский учет

Фактические затраты, по которым участок земли принимается к учету, могут включать в себя:

- стоимость участка, уплаченную продавцу;

- риэлторские, консультационные услуги;

- выплаты посреднику;

- сумму госпошлины за регистрацию земли;

- другие затраты, связанные с приобретением земли.

На заметку! При использовании заемных средств для покупки участка процент по ним постепенно включается в стоимость ЗУ до момента, когда он из внеоборотных активов перейдет в состав основных средств (ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Операции с земельными участками могут включать в себя: получение в дар, по договору мены, получение в качестве вклада в уставный капитал, а также покупку, продажу, аренду, продажу части участка, и т.д.

Как организации снять с кадастрового учета земельный участок?

Рассмотрим наиболее часто встречающиеся операции с землей, которые приходится учитывать бухгалтеру.

Покупка

Земля включена в учет как ОС:

- Дт 08/1 Кт 60 — приобретение ЗУ у контрагента;

- Дт 08/1 Кт 10, 60,76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 08/1 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ;

- Дт 01 Кт 08/1 — ЗУ включен в состав основных средств.

Земля включена в учет как объект последующей перепродажи:

- Дт 41 Кт 60 — приобретение ЗУ у контрагента;

- Дт 41 Кт 10, 60, 76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 41 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ.

На заметку! Несмотря на то, что четких разграничений на использование счетов 76 и 68 при учете госпошлины нет, налоговые органы рекомендуют пошлину за регистрацию участка учитывать на счете 68, поскольку она является федеральным сбором (ст.13 НК РФ).

Продажа

Земля продана как ОС:

- Дт 62 Кт 91 — зафиксирован доход от продажи ЗУ;

- Дт 91 Кт 01 — ОС списано с учета, по его стоимости;

- Дт 91 Кт 10, 70, 60 и пр. — учтены расходы на продажу ЗУ.

Земля продана как товар:

- Дт 62 Кт 90 — зафиксирован доход от продажи ЗУ;

- Дт 90 Кт 41 — списан ЗУ как товар с учета, по его стоимости;

- Дт 44 Кт 10, 70, 60 и пр.

- Дт 90 Кт 44 — учтены и списаны расходы на продажу ЗУ как товара.

Продажа части участка

Как правильно учесть продажу части участка, рассмотрим на примере. Пусть ЗУ числился на счете 01 как основное средство, единым объектом. Его стоимость — условно 100000 руб. После завершения кадастровых работ землю разделили на две части. Одна остается в организации (60000 руб.), а другая продается (40000 руб.). От продажи получено 50000 руб.

Разделим участок в учете:

- Дт 01 «к продаже» Кт 01 «начальный» — 40000 руб. — выделена часть к продаже;

- Дт 01 «оставшийся в организации» Кт 01 «начальный» — 60000 руб. – выделена часть, оставшаяся в организации;

- Дебет 91 Кредит 01 «к продаже» — списан с учета ЗУ, подлежащий продаже, по его стоимости 40000 руб.;

- Дебет 62 Кредит 91 — 50000 руб. доход от продажи.

Далее учитываем расходы на продажу, согласно приведенной выше корреспонденции: Дт 91 Кт счета расходов, и отражаем прибыль (убыток) от сделки Дт 91 (99)Кт 99(91).

В данном случае правильным будет именно разделение участков, а не списание ЗУ и постановка на учет двух вновь образованных объектов.

Аренда

Первоначально расходы по заключению арендного договора относятся на счет 97 «Расходы будущих периодов», а затем равными долями списываются на счета по обычным видам деятельности:

- Дт 97 Кт 76 — затраты на приобретение права аренды;

- Дт 19 Кт 76 — начисление НДС от стоимости арендного права;

- Дт 68 Кт 19 — предъявлен НДС к вычету;

- Дт 20, 25, 26 и др. Кт 97 — списание доли расходов в течение срока аренды.

Арендная плата начисляется проводкой Дт 20, 25, 26 и др. Кт 76. Если позволяют условия аренды, с суммы также можно получить вычет НДС (см. проводки выше).

Передача в субаренду, если это не запрещено договором, оформляется проводками: Дт 62 Кт 91 и Дт 91 Кт 68.